İnsanlık zaman zaman yeni bir şeyler yapmanın, inşa etmenin çılgınlığına kapılır. Yatırımcıların ateşi yükselir, talep tahminleri hızla yayılır ve harcamalar artar. Bu çılgınlık dindiğinde ise uzun ve sancılı bir iyileşme dönemi başlar.

Demiryolları, ilk otomobiller, telekomünikasyon ağları, kaya petrolü kuyuları ve Çin apartmanları bu döngüyü yaşadı. Şimdi sıra yapay zeka hizmetlerine ev sahipliği yapan veri merkezlerinde.

Financial Times gazetesi, yapay zeka için yapılan yatırımlara yakından baktı ve şu soruyu sordu: Belki de tarihin en büyük barış zamanı yatırım projesi olan bu klimalı elektronik depolara yapılan trilyonlarca dolarlık yatırım, bütün yatırım patlamalarının çöküşle sonuçlanması şeklindeki tarihsel eğilimi tersine çevirebilir mi?

Bazı güçlü kişiler, en azından kendileri için, bunun mümkün olduğuna inanıyor.

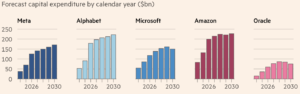

Bunlar arasında Meta Platforms’un patronu Mark Zuckerberg ve Google’ın ana şirketi Alphabet, Microsoft, Amazon ve Oracle’daki meslektaşları yer alıyor.

Bir araştırma şirketi olan Visible Alpha tarafından toplanan analist tahminlerine göre, bu beş şirket beş yıl içinde 4 trilyon dolarlık yatırım harcaması yapacak ve bunun büyük bir kısmı, işletmelerini yeniden şekillendireceğini umdukları veri merkezlerine harcanacak.

Harcamalar, bilançoları şimdiden yeniden şekillendiriyor. Eskiden borç yükü düşük olan Google, yakın zamanda tahvil piyasalarından 32 milyar dolar borç aldı. Meta, geçen Kasım ayında 30 milyar dolarlık tahvil ihraç etti ve ayrıca devasa veri merkezi projeleri için bilanço dışı taahhütler de üstleniyor.

Eğer bu sadece bir yatırım çılgınlığı örneğiyse, kaybedilecek çok şey var.

Büyük teknoloji, daha büyük hedefler

Tüm bu abartıya rağmen, aslında kaç veri merkezinin inşa edildiğini ve maliyetinin ne olduğunu belirlemek şaşırtıcı derecede zor.

McKinsey’deki araştırmacılar, 125 gigawatt’lık kapasiteye ve gigawatt başına yaklaşık 40 milyar dolara dayanarak, 2030 yılına kadar yapay zeka ile ilgili bilgi işlem tesisleri için 5,2 trilyon dolarlık bir yatırım rakamı hesapladı.

Veri merkezleri, işledikleri veri miktarına göre değil, en yüksek zamanlarda ihtiyaç duydukları elektrik miktarına göre ölçülüyor. Karşılaştırma için, İngiltere’nin 2025 yılındaki en yüksek elektrik tüketimi 46 GW idi.

McKinsey’nin bu rakamı şimdiden düşük görünüyor. Bir yıl önce, bir gigawatt’lık veri merkezi gücü için çip ve donanım için 25 milyar dolar, arazi, enerji ve diğer girdiler için ise 15 milyar dolar bütçe ayırabiliyordunuz. Veri merkezi geliştirme konusunda bilgi sahibi kişilere göre, bu rakamlar şimdi sırasıyla 35 milyar dolar ve 20 milyar dolar civarında. Yani GW başına yatırım 55 milyar dolara yükseldi. Bu da teorik olarak 2030 yılına kadar olan maliyeti 6,9 trilyon dolara çıkarıyor.

McKinsey’nin toplamı, Google, Meta ve Amazon gibi “hiper ölçekli” şirketlerin gelecekteki devasa yatırımlarını da tam olarak yansıtmayabilir. Analistlerin 4 trilyon dolar yatırım yapmalarını beklediği miktarın yarısını da eklersek, rakam devasa bir rakam olan 9 trilyon dolara çıkıyor.

Gerçek anlamda bu, Çin’in emlak piyasasının çökmeye başlamasından önce 2016 ile 2021 yılları arasında konut gayrimenkulüne harcadığı miktara yaklaşık olarak denk geliyor. Ve St. Louis Federal Rezerv Bankası verilerine göre, 2000’li yıllardaki dotcom krizinden önceki beş yılda ABD’nin bilgisayar ekipmanına yaptığı yatırımın iki katından fazla.

Devasa veri merkezleri, klimalar ve bilgisayarlardan oluşan kocaman kutular aslında.

Kâr Arayışı

Bu devasa yatırımların gerçekten gerçekleştiğini varsayarsak, bunların kendilerini amorti etmesi için gereken getirileri incelemekte fayda var. Bir yol, yatırımcıların kabul edilebilir minimum olarak gördüğü getiri oranına veya sermaye maliyetine uyması için gereken minimum kârı bulmaya çalışmak.

Peki, nedir bu sihirli kâr oranı? Büyük yollar ve enerji santralleri gibi altyapı varlıkları için, borç ve öz sermayenin karma maliyeti oldukça düşük olabilir, kâr hedefi de belki de yıllık %7 veya %8 olarak belirlenebilir. Ama veri merkezleri bundan daha riskli. Pennsylvania Üniversitesi Wharton Okulu’ndan Profesör Michael Roberts, nakit akışları iş döngüsüyle ilişkili bir varlığın %15 veya daha fazla getiri gerektirebileceğini öne sürüyor.

Öyleyse, veri merkezlerine yapılan toplam 9 trilyon dolarlık bir yatırımın, işletmecilerin enerji ve amortisman gibi giderleri hesaba kattıktan sonra yıllık %10 getiri veya 900 milyar dolar kâr gerektireceğini varsayalım.

Yaklaşık üçte bir kâr marjı varsayarsak, 2,7 trilyon dolarlık gelire (ciroya) ihtiyaç duyulur. Resmi verilere göre, bu rakam ABD’nin geçen yıl yazılıma harcadığı miktardan çok da uzak değil.

Büyük ölçekli veri merkezleri için bu tür gelirlerin iki kaynağı var: Yapay zeka laboratuvarlarında geliştirdikleri ürün ve araçların satışından veya çiplerini ve sunucularını başkalarına kiralamaktan kaynaklanan gelirler.

Microsoft her ikisini de yapıyor. Amazon ve Google ise ikincisini yapıyor. Bulut işi olmayan Meta’nın veri merkezlerinden doğrudan geliri yok: inşa ettiği ve devreye aldığı her şey kendi kullanımı için.

Ancak daha detaylı incelendiğinde, iş modelleri daha belirsiz hale geliyor. Google ve Meta, dahili olarak ürettikleri yapay zeka modellerinin reklam satış işlerini geliştirdiğini ve kullanıcıları daha uzun süre bağlı tuttuğunu söylüyor. Microsoft, yapay zeka destekli ofis araçları için ücret alıyor ancak tüketicileri ve yazılımcıları ücretsiz hizmetlerle de cezbetmeyi umuyor.

Gelir fırsatını değerlendirmenin çeşitli yolları var. Örneğin, Wells Fargo analistleri, internet reklamcılığının sektör genelinde %15 oranında büyüdüğünü varsayarsak, Meta’nın %25’lik büyümesinin, yaklaşık %10’luk bir büyümenin – veya yılda yaklaşık 20 milyar doların – yapay zekaya bağlı olduğunu gösterdiğini öne sürüyor. Meta ise kendi varsayılan getirileri konusunda sessiz kalıyor.

Yatırımcıların güveni, belki de şaşırtıcı olmayan bir şekilde, iniş çıkış gösteriyor. Meta hisseleri, Ekim ayında yatırım harcaması tahminlerini yükseltmesinin ardından %11 düştü, ancak Ocak ayında bunu tekrar yaptığında %10 yükseldi. Microsoft hisseleri, tahminleri aşmasına rağmen son çeyrek kazançlarının ardından %10 düştü. Açık olan şu ki, eldeki nakit yatırım harcamalarına yönlendirildikçe, kısa vadede hissedarlar için çok daha az şey kalıyor.

Yöneticiler elbette güven vermek için ellerinden gelenin en iyisini yapıyorlar. Microsoft’tan Satya Nadella, yapay zekanın “verimlilik eğrisini bükmesi” gerektiğini savunuyor. Yani öyle bir verimlilik artışlı sağlayacak ki, yapay zeka vazgeçilmez olacak. OpenAI’den Sam Altman, yapay zekanın “evrensel aşırı zenginlik” yaratacağını öngörüyor. Ve Meta, bu ay, üstün bir özgüven gösterisi olarak, üst düzey yöneticilerine, hisselerinin bazı durumlarda mevcut fiyatının altı katına çıkması durumunda kullanılabilecek hisse senedi opsiyonları verdi.

Peki ya her şey ters giderse?

Kısa vadede, bu güven haklı görünüyor. Kendi ihtiyaçları ve müşterilerinin ihtiyaçları arasında, inşa edebilecekleri her şey ve daha fazlası için aşırı talep var.

Bulut kapasitesi kiralayanlar, müşteri siparişlerinde dramatik bir artış olduğunu bildiriyor; ancak Goldman Sachs analizine göre Microsoft, Google ve Amazon’un beklediği ama henüz gerçekleşmeyen gelir beklentisi geçen yıl ikiye katlandı.

Bu, bir tür ani gerti çekilme durumunda, büyük ölçekli bulut sağlayıcılarının yatırımlarını yavaşlatabilecekleri anlamına geliyor. Bu, 1990’ların sonlarındaki telekomünikasyon ağlarındaki patlama ve çöküşün aksine, “eğer inşa ederseniz, gelecekler” mantığıyla çalışmıyor; o dönemde kullanılmayan “karanlık fiber” fazlalığı ortaya çıkmış ve kullanıcı bulması on yıl sürmüştü. Yani yapay zeka patlaması, eskinin dotcom balonuna benzemiyor.

Ancak geçen yılki yatırımlar için işe yarayan şeyin gelecek yıl da işe yarayacağının veya arzın talebi aşmayacağının garantisi yok. Zuckerberg, “en iyimser senaryoları” karşılamak için harcama yaptığını kabul ediyor. Teknoloji hızla değişebilir ve bununla birlikte ne kadar kapasiteye ihtiyaç duyulduğu ve nerede ihtiyaç duyulduğu hakkındaki varsayımlar da değişebilir. Pahalı çiplerin ne kadar süre dayanacağı ve ne zaman değiştirilmeleri gerekeceği de belirsiz.

Bir diğer risk ise, yapay zeka ürünlerine olan talebin beklenenden daha yavaş artması. MIT’nin geçen yıl yayınladığı ve sıkça alıntılanan bir rapora göre, işletmelerdeki yapay zeka projelerinin yaklaşık %95’i şu anda başarısız oluyor. ‘Dotcom’ balonunda, internet trafiğinin her 90 günde bir ikiye katlandığına dair ölümcül bir inanış vardı, oysa gerçekte yılda bir kez ikiye katlanıyordu. Finansal getiriler açısından zamanlama son derece önemli, özellikle de ödenmesi gereken borçlar varsa.

Bazı yapay zeka uzmanları, büyük projeksiyonların getirdiği riskler konusunda şimdiden uyarıda bulunuyor. Anthropic’in kurucu ortağı Dario Amodei, gerçek rakamların beklenenden sapması durumunda, büyük bağışçıların sermaye harcamalarında “Yolo” (you-only-live-once / hayat bir kere yaşanır) mantığıyla hareket etmeleri sonucu iflasla karşı karşıya kalabilecekleri konusunda uyarıda bulundu.

OpenAI en büyük sürpriz olabilir. ChatGPT’nin mucidi olan Altman’ın şirketi, bir noktada zaman içinde 250 GW’lık veri merkezi kapasitesi kurmayı hedefliyordu; bu da potansiyel olarak 10 trilyon dolardan fazla bir maliyete yol açabilirdi. OpenAI’nin kendi bilançosunda veri merkezleri bulunmadığı için, bu iş CoreWeave ve Crusoe gibi başkaları için tesis kurma konusunda uzmanlaşmış şirketlere ve Nvidia ve Advanced Micro Devices gibi çip üreticilerine kalacaktı.

Altman daha sonra planlarını yumuşattı. OpenAI, sekiz yıl içinde veri merkezleri kiralamak için kendi parasından 1,4 trilyon dolar harcamayı planlıyordu; Şimdi dört yıl içinde 600 milyar dolar harcayacak. Altman ayrıca, finansal disiplinin daha fazla odak noktası haline geldiğinin bir işareti olarak, birkaç ay önce piyasaya sürülen ve enerji tüketimi yüksek video jeneratörü Sora’yı da durduruyor. Meta’daki işten çıkarmalar ve ikramiye kesintileri de benzer bir hikaye anlatıyor.

Çok daha tuhaf bir değişken ise OpenAI’nin “kendini feda etme” kuralı olabilir. Altman, bir rakip ‘genel yapay zeka’ adı verilen insan seviyesinde, hatta daha üstün yapay zekayı yakalama hedefine “yaklaşırsa” OpenAI’ın kendi aynı konudaki çabalarını durdurup bunun yerine şirket kaynaklarını onlara yardım etmeye yönlendirmeye söz verdi. Bunun pratikte ne anlama geldiği belirsiz. OpenAI’nin gelecekte kullanabileceği veri merkezlerine yatırım yapanlar muhtemelen bunun olmamasını umacaklar.

Bunun dışında bile, hiper ölçekli şirketlerin kendileri de aslında ne kadar veri vermezine ihtiyaç duyduklarını tam bilmiyor. Meta bir yandan kendi yatırım planlarını yapıyor ama ayrı olarak diğer bulut sağlayıcılarından da alan kiralıyor. Bu da potansiyel tüketimini belirsiz kılıyor. Yapay zekâ model üreticileri arasındaki şiddetli rekabet göz önüne alındığında, bu belirsizlik muhtemelen kasıtlı olarak yaratılıyor.

Eğer Zuckerberg, analistlerin önümüzdeki dört yılda 620 milyar dolar olarak tahmin ettiği miktarın büyük bir kısmını yatırdıktan sonra planlarını değiştirirse veya Meta daha sonra ihtiyaç duymadığını fark edip kendi sunucularını kiralamayı kabul ederse, yatırımcılar sermayelerini yaktığı için ona teşekkür etmeyeceklerdir. Bununla birlikte, Zuckerberg şirketini süper oy hakkı veren hisseleriyle kontrol ettiği için, yatırımcıların homurdanmaktan başka yapabileceği pek bir şey yok.

Büyük bir geri adım bile, geçen yıl neredeyse 200 milyar dolar reklam geliri elde eden Facebook sahibi için varoluşsal bir sorun teşkil etmeyecek. Google, Amazon ve Microsoft’un da güvenebilecekleri gerçek gelir kaynakları ve işleleri var. Buna karşılık OpenAI’nin böyle bir işi yok.

Bu durum, yatırımlarının büyük bir kısmının nakit akışıyla finanse edilmesiyle birleştiğinde, daha köklü Silikon Vadisi devlerini, büyük harcamaların borçlanma veya öz sermaye ihracıyla finanse edildiği ve balonun patlamasının katılımcıları tamamen işsiz bıraktığı önceki çılgınlık dönemlerindeki şirketlerden çok farklı bir konuma getiriyor. Büyük teknoloji şirketleri paralarını geri kazanamayabilir, ancak neredeyse kesinlikle hayatta kalacaklardır.

Bir de tam tersini yapan var

Veri merkezi çılgınlığından belirgin bir şekilde uzak duran teknoloji devi Apple, rakipleri büyük borçlanma ve sabit varlıklara yönelirken son derece yalın bilanço yapısını korudu.

Kendi yapay zeka tekliflerini güçlendirmek için Google ile ortaklık kurmuş ve “zeka” özellikleriyle etkileyici olmayan denemeler yapmış olsa da, iPhone’un arkasındaki şirket, sıfırdan modeller geliştirmenin ağır yükünü üstlenmeyi planladı.

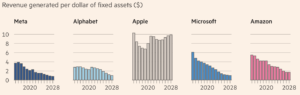

Farkı görmek için, biraz eski moda ama açıklayıcı bir finansal ölçüm olan “sabit varlık devir hızı”nı ele alalım. Apple, geçen yılki bilançosundaki her bir dolarlık mülk ve ekipman için 8 dolardan fazla gelir elde etti. Bu rakam Amazon’da 2 dolar, Meta’da ise 1 doların biraz üzerinde. Ve çoğu büyük ölçekli veri merkezi şirketinde bu getiri hızla düşüyor.

Apple patronu Tim Cook için, gezegeni sunucularla kaplama konusunda ilgisizlik ya bir deha ürünü ya da ölümcül bir yanlış hesaplama; Carlyle’ın strateji başkanı Jason Thomas’ın “ikili seçenek” olarak adlandırdığı bir durum. Eğer Apple cihaz pazarındaki hakimiyetini de kaybederse – OpenAI, Google ve Meta kendi cihazları üzerinde çalışıyor – ciddi bir sıkıntıya düşebilir.

Bunu başka bir açıdan da ele alacak olursak, iPhone üreticisi bilançosunu başka şeyler için kullanabilir. Cook, yapay zeka ortaklarını belirli bir görev için mevcut en iyi modellere göre seçebilir. Ya da tamamen farklı türden anlaşmalar yapabilir.

Apple, teorik olarak, Google’ın bu yıl sermaye harcamaları için ayırdığı 185 milyar dolardan biraz daha fazla bir miktarla Disney’i satın alarak tüketici medya ve teknoloji devi yaratabilir.

Ayrıca, tüm bu yapay zekanın bir yerde kullanılması gerekiyor ve Apple, yüz milyonlarca kullanıcının büyük dil modelleriyle etkileşim kurduğu bilgi işlem cihazları söz konusu olduğunda hala bir avantaja sahip. Bu sadece telefonlarla sınırlı değil: Geçen yılın sonlarında piyasaya sürülen ve ev bilgisayarında çalışabilen özelleştirilebilir bir yapay zekâ kişisel asistanı olan OpenClaw, Apple’ın güvenilir ve kullanıcı dostu Mac Mini’lerini satın alan teknoloji meraklılarının akınına yol açtı.

Bu, Apple’ın lehine çalışabilecek başka bir bilinmeyene işaret ediyor: “Uç yapay zekâ”ya veya yerel cihazlarda çalışan modellere doğru artan yönelim.

Zuckerberg, Altman ve meslektaşları bulutta bulunan tanrısal yapay zekâya doğru ilerlerken, birçok kullanıcı ihtiyaçlarının dizüstü bilgisayarlarında veya telefonlarında bulunan, veri merkezine neredeyse hiç ihtiyaç duymayan daha basit modellerle karşılandığını görebilir.

Eğer gelecek buysa, Büyük Teknoloji şirketlerinin nesiller boyu sürecek bu atılımından uzak durmak akıllıca bir hareket olabilir.