Dünya genelinde pek çok merkez bankası ve hükümet dolar bağımlılığından kurtulmak istiyor. Bunun için de aynı görüşü paylaştıkları ülkelerle işbirlikleri hedefliyorlar ama mecbur kalmadıkları durumlar dışında pek de uzağa gidemiyorlar.

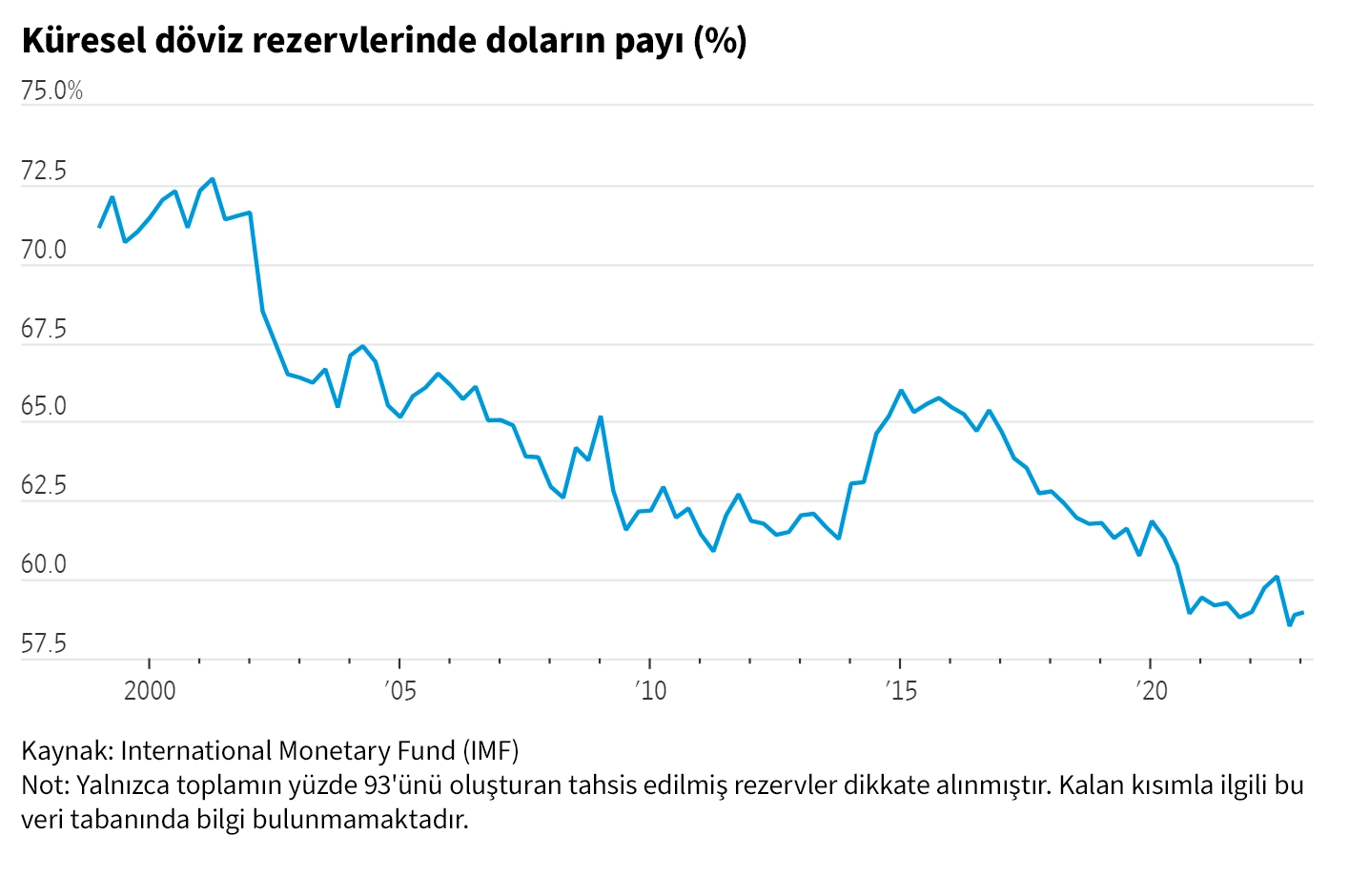

Uluslararası Para Fonu (IMF) tarafından kısa süre önce açıklanan verilere göre yılın ikinci çeyreğinde dünyada resmi döviz rezervlerinin yüzde 58,9’u dolar olarak tutuluyor ve bu oran 2020’nin dördüncü çeyreğinde ilk kez ulaşılan 25 yılın en düşük seviyesinden buyana pek fazla değişmedi.

The Wall Street Journal’da yayınlanan analize göre dolar uluslararası finans piyasalarının temelini oluştursa da, son yıllarda küreselleşmeye karşı oluşan tepki “dolarsızlaşma “dan çokça söz edilmesine yol açtı. Rusya’nın kurulu düzene bir darbe daha indiren Ukrayna işgalinden bu yana, para biriminin değerindeki artışa rağmen dolar rezervleri yüzde 2,9 oranında azaldı. Sabit döviz kurlarıyla ise düşüş oranı yüzde 6,6 olacaktı.

Rusya Merkez Bankası tarafından hazırlanan bir rapora göre, Rubleyle yapılan ödemelerdeki artış ve Yuan’ın devreye girişi sayesinde Temmuz ayında ülkenin ihracatında dolar ve avro’nun payı yüzde 30’a kadar düştü. 2022 yılının başında bu oran yüzde 85 civarındaydı. Ülkenin varlık fonu da bazı Rus hane halkları gibi yuan (Renminbi ) cinsinden tasarruf ediyor.

Renminbi rezervleri 2016’dan bu yana üç kat arttı

Gerçekten de bazı rezerv yöneticileri Çin para birimine yönelmiş durumda ve Başkan Xi Jinping de bu alışkanlığı teşvik etmeye niyetli. IMF verileri Renminbi rezervlerinin 2016’dan bu yana üç kat arttığını gösteriyor.

Yabancı yatırımcıların doğru politikaların devreye girmesinden sonra ‘kanın ısınmaya’ başladığı Brezilya renminbiyi bir ticaret ve rezerv para birimi olarak benimsedi. Başkan Luiz Inácio Lula da Silva kısa süre önce gelişmekte olan ülkeleri dolardan uzaklaşmaya çağırdı. IMF’ye yaptığı yüklü ödemelerin ardından dolarsız kalan Arjantin, Çin para biriminin daha geniş çapta benimsenmesi karşılığında Çin Halk Bankası ile yuan takasına başvurdu. Başkanlık seçim kampanyasının bir parçası olarak ekonomisini tamamen dolarize edip etmemeyi tartışan bir ülke için bu ironik bir durum. Ekimdeki Cumhurbaşkanlığı seçimlerine avantajlı girecek olan Trump hayranı aşırı sağcı politikacı Javier Milei kazanması durumunda söz verdiği gibi fiyat artışlarını dizginlemek için pesoyu atıp yerine ABD dolarını koyarsa Latin Amerika’daki dolar karşıtı cephede bir delik açılabilir.

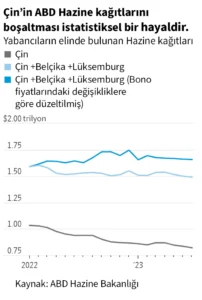

Bir de 3,2 trilyon dolarlık devasa bir rezerv sepetine sahip olan ve açıkça Batı’dan ayrışmaya çalışan Pekin’in kendisi var. ABD rakamları Çin’in Ocak 2022’den bu yana elindeki ABD Hazine tahvillerinin miktarını yüzde 21 oranında azalttığını gösteriyor.

Yine de ABD’nin geçen yıl Rusya’nın denizaşırı varlıklarını dondurma hamlesinin sistemde yarattığı muazzam şok gözönüne alındığında bu değişimler şaşırtıcı derecede küçük görünüyor. RBC Capital Markets’ta Döviz Stratejisi küresel başkanı olan Elsa Lingos’un müşterilerine gönderdiği bilgi notunda belirttiği gibi eğer bu dolarsızlaşma ise, gülünç derecede yavaş bir hızda gerçekleşiyor.

Rezervler neden çeşitlendirildi?

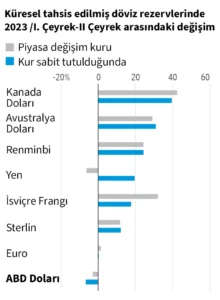

Evet, doların küresel döviz rezervlerindeki payı son 25 yılda istikrarlı bir şekilde azaldı. Ancak bu olay 1999’da Euro’nun yaratılması ve 2008 mali krizinden sonra dolarda yaşanan uzun bir ralli sürecinde gerçekleşti. Merkez bankası rezerv yöneticileri, aşırı değerli para biriminden zarar etmemek için dolar güçlendiğinde rezervlerindeki dolar miktarını azaltmak eğilimindedirler. Son yıllardaki büyük çeşitlendirme hamlelerinin başlıca nedeni Kanada ve Avustralya doları gibi diğer Batı para birimlerinde daha yüksek getiri arayışıydı.

Sonuç olarak, sadece Arjantin ve Rusya gibi çok az seçeneği olan ülkeler ABD’den uzak durmak için güçlü adımlar attı. Brezilya’nın dillendirdiği niyetine rağmen, rezervlerinde doların payı hala yüzde 80 civarında.

Çin’in de ABD varlıklarından gerçekten uzaklaştığına dair çok az kanıt var. Bu ülkenin ABD Hazine varlıklarını azaltmasının en büyük nedeni yüksek faiz oranlarının tahvil fiyatlarına vurduğu darbe. Dış İlişkiler Konseyi kıdemli araştırmacılarından Brad Setser’e göre, Belçika ve Lüksemburg’daki varlıkların eş zamanlı olarak artması da bazı varlıkların basitçe offshore’a yani bu ülkelere taşındığını gösteriyor.

Hazine bonosundan kazandığını yüksek faizli mortgage kağıdına yatırıyor

Bu arada, ödemeler dengesi verileri, Çin devlet bankalarının Hazine tahvillerinden elde ettikleri gelirleri daha yüksek getirili ipoteğe dayalı menkul kıymetler satın alarak tekrar ABD’ye aktardığını gösteriyor.

Elbette, geçen yıl ABD para sisteminin Rusya’ya karşı silah olarak kullanılması, özellikle Çin ile gerilimin daha da tırmanması halinde, uzun vadede daha fazla dolarsızlaşmaya yol açabilir. Dolar dışı sınır ötesi ödeme sistemlerinin özellikle petrol ödemelerinde artışı, ülkelerin alternatiflere olan jeopolitik ihtiyacın farkındalığını gösteriyor.

Ancak doların gücünün gerçek göstergesi, yabancı rezervler ve ticari faturalamadaki ağırlığı değil, uluslararası borçlanma kağıdı ihraçlarında tercih edilen para birimi ve yatırımcıların sıkıntı zamanlarında kaçtıkları sığınak olma rolü. Genel olarak bakıldığında, dolara bağımlılık dünyanın çok az sarsılma belirtisi gösterdiği bir alışkanlığı olmaya devam ediyor.