Orta vadeli program açıklandı, çoğu iktisatçı açıklanan programı yetersiz bulsa da, verilen rakamların ‘gerçekçi’ olduğunu düşündü. OVP’de çok az konuşulan rakamlardan biri olan bütçe açığı beklentisi, iktisatçı ve eski Hazine Müsteşarı Mahfi Eğilmez’in dikkatini çekmiş. Çünkü OVP ile daha açıklanan bütçe açığına neredeyse 1 trilyon lira ilave yapılmış durumda, tam rakamıyla 973,5 milyar liralık ilave bir bütçe açığımız olacak OVP’ye göre.

Peki bu açık nasıl finanse edilecek? Yeni vergiler mi gelecek, devletten varlık satışı mı yapılacak, ilave iç borçlanmaya mı gidilecek? Bu soruların cevabı OVP’de yok. Çünkü OVP’de bütçe gelirlerinde bir artış olacağı söylenmemiş.

Eski Hazine Müsteşarı ve iktisatçı Dr. Mahfi Eğilmez, Kendime Yazılar bloğunda kaleme aldığı yazıda “OVP ile bütçe arasında 973,5 milyar TL’lik farkın özelleştirme ve arsa satışlarından karşılanacağı ifade ediliyor. Son barutlar da buraya gidecek anlaşılan” yorumunu yaptı. OVP’de bütçe giderlerinin gerçekleşme tahmininin (ek bütçe ile artırılmış bütçe giderleri toplamına göre) 973,5 milyar TL artırılmış göründüğünü vurgulayan Eğilmez, şunları söyledi:

“Buna karşılık bütçe gelirlerinde bir artış söz konusu değil. O nedenle de bütçe açığı 1.632.9 milyar TL öngörülmüş. Bu artan 973,5 milyar TL tutarındaki gider nasıl karşılanacak? Henüz ek bütçe ile 1.119,5 milyar TL tutarındaki gelir artışı karşılanamamışken bunun üzerine gelen 973,5 milyar TL’lik gider artışı neyle finanse edilecek ve bu finansman nasıl bütçeleştirilecek? Gelişmiş ülkelerde kamu harcamalarını finanse etmek için vergi ve diğer biçimlerde halktan toplanan paraların nerelere harcanacağı kuruş kuruş gösterilir ve hesabı verilir. Bizde bırakın harcamayı toplanacak gelirin nasıl toplanacağı bile muamma (anlaşılmaz iş, bilmece) oldu. 973,5 milyar TL ek gelir nereden gelecek? Hangi vergi ne kadar artırılacak? Yeni vergiler mi gelecek? Bunları ancak Meclis’e torba kanun gelince anlayacağız.”

Mahfi Eğilmez’in yazısı şöyle:

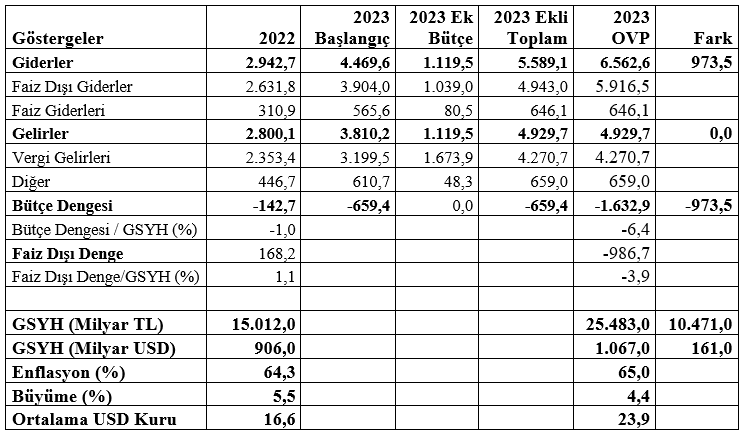

Aşağıdaki tablo 2022 yılsonu, 2023 yılı başlangıç ve ek bütçeleri ve Orta Vadeli Program (OVP) ile yapılan tahminleri gösteriyor:

Bu tablonun birçok ilginç özelliği var. Her şeyden önce 2023 bütçesi yapılırken 2022 bütçesine göre yüzde 52 artış öngörülmüş. Bunun anlamı 2023 için başlangıçta yüzde 50’nin üzerinde bir ortalama enflasyon tahmin edilmiş. 2023 için başlangıç bütçesi 2022 sonunda yürürlüğe girdiği için ortada deprem olmadığından bunun için öngörülmüş ödenekler bulunmuyor.

İkinci olarak şubat ayında yaşanan depremler sonrasında bütçedeki ödeneklerin (ve doğal olarak gelirlerin) yetmeyeceği öngörülerek temmuz ayında ek bütçe çıkarılmış ve bütçe gider ve gelirlerine eşit tutarda ( 1.119,5 milyar TL) ekleme yapılmış. Kanun gereği ek bütçe ile öngörülen giderlerle eşit tutarda gelir yaratılması gerekiyor. Bu durumda bütçe açığı değişmeden aynı (659,4 milyar TL) kalmış.

Buraya kadar bazı sorunlar olsa da bunları bir kenara bırakıp OVP ile ortaya çıkan asıl büyük soruna değinelim. Tabloya dikkat edilirse OVP’de bütçe giderleri gerçekleşme tahmini (ek bütçe ile artırılmış bütçe giderleri toplamına göre) 973,5 milyar TL artırılmış görünüyor. Buna karşılık bütçe gelirlerinde bir artış söz konusu değil. O nedenle de bütçe açığı 1.632.9 milyar TL öngörülmüş.

Bu artan 973,5 milyar TL tutarındaki gider nasıl karşılanacak? Henüz ek bütçe ile 1.119,5 milyar TL tutarındaki gelir artışı karşılanamamışken bunun üzerine gelen 973,5 milyar TL’lik gider artışı neyle finanse edilecek ve bu finansman nasıl bütçeleştirilecek? Gelişmiş ülkelerde kamu harcamalarını finanse etmek için vergi ve diğer biçimlerde halktan toplanan paraların nerelere harcanacağı kuruş kuruş gösterilir ve hesabı verilir. Bizde bırakın harcamayı toplanacak gelirin nasıl toplanacağı bile muamma (anlaşılmaz iş, bilmece) oldu. 973,5 milyar TL ek gelir nereden gelecek? Hangi vergi ne kadar artırılacak? Yeni vergiler mi gelecek? Bunları ancak Meclise torba kanun gelince anlayacağız.

İşte bu aşamada enflasyon birçok başka alanda olduğu gibi burada da imdada yetişiyor: Enflasyonla mücadele yalnızca bir söylemden ibaret. Gerçekte böyle bir mücadelenin yapılmadığını, asıl meselenin enflasyonu araç gibi kullanmak olduğunu söyleyebiliriz. Türk Lirası’nın iç değer kaybı, dış değer kaybından yüksek olduğu sürece gelirler yükseliyor, GSYH daha yüksek çıkıyor ve ekonomi büyümüş görünüyor. Özetle Türkiye’nin enflasyonla mücadelesinin gerçek olmadığını söyleyebiliriz.

“TBMM, bütçe hakkını kullanabiliyor mu?” sorusunun yanıtı yıllardır olumsuz ama sanırım hiç bu kadar olumsuz olmamıştı. Yukarıdaki tablo niçin bütçe yaptığımız sorusunu bile yanıtlayamıyor.