Özel sağlık sigortası primlerinde son üç yıldır görülen fahiş artışlar tüketicileri zorlarken faturayı ödeyemeyeceğini gören sigortalıların cayma oranı da bugüne kadar görülmemiş düzeylere yükselmeye devam ediyor. Geçen yıl primlerde yüzde 200’e bile ulaşan artış sigorta şirketlerinin bu yıl daha “insaflı” davranması sonucu yüzde 150’ye kadar indi. Ancak sigorta şirketlerinin yaşlı kabul ettiği 60 yaş üstü grupta değişen bir durum yok.

Yasa müşterilerin belirli bir süre prim ödeyip sigortalılığını devam ettirmesi durumunda sigorta şirketlerine poliçeyi ömür boyu yenileme zorunluluğu getiriyor. Bazı sigorta şirketleri ise uzun yıllar hasar ödemeden prim tahsil ettikleri eski müşterilerinden yaşları nedeniyle riskli hale geldikleri için kurtulmak istiyor. Ancak poliçe yenileme zorunluluğu ellerini kollarını bağladığından yaşlılardan kurtulmanın tek yolu enflasyonu gerekçe göstererek ödeyecekleri prim miktarını astronomik oranlarda artırmak oluyor.

Nitekim geçen yıl sağlık sigortası primi olarak yaptığı pazarlık sonucu eşiyle birlikte 68 bin lira ödeyen 69 yaşındaki bir vatandaştan bu yıl ödemesi istenen prim 171 bin liraya çıktı. Gerekçe enflasyonun ve medikal enflasyonun yüksek çıkması, sigortalının hasar getirmesi ve yaşlanması.

Prim artışına neden olan faktörlerden yaş değişikliği gerekçesi bazı sigorta şirketlerinin “Hep kazanalım” duygusu içinde olduğunu gösteriyor. Primlerini yıllarca düzenli olarak ödeyen ve çok az miktarda hasar getiren müşteriler yaşlanınca bir anda “tu kaka” ediliyor. Sigortalılarına hasar getirmedikleri yıllar için nedense prim iadesi yapmayı düşünmeyen şirketler hasar/prim oranı yükselince sigortacılığın bir olasılıklar işi olduğunu unutuyor. Öyle ya anlaşmanın her iki tarafı için de kazanmak da var kaybetmek de.

Sigortacılara göre suçlu enflasyon

Sigorta şirketlerinin çatı örgütü Türkiye Sigorta Birliği’nin (TSB) eski Başkanı geçen yıl son dönemdeki yüksek prim artışlarıyla ilgili kendisine yöneltilen sorulara verdiği yanıtlarda en önemli faktörün hekim ücretlerini, ilaç/tıbbi malzeme fiyatlarını, tanı, teşhis ve tedavi maliyetlerindeki artışları içeren sağlık enflasyonu (medikal enflasyon) olduğunu ifade etmişti. Ayrıca asgari ücret artışı ve döviz kuru gibi faktörlerin de dolaylı olarak primleri etkilediğini söylemişti. Dönemin TSB Başkanı durumu “Sonuç olarak sağlık sigortası primleri doğrudan sağlık sektöründeki enflasyondan etkilenmekte ve maliyetlerin artması primleri de etkilemektedir” sözleriyle özetledikten sonra şunları söylemişti:

“Sağlık sigortası primlerinin hasarsızlık indirimi, kullanılan hastane grubu, kişilerin sağlık beyanlarındaki farklı durumlar, alınan teminatın farklılıkları gibi kriterlere göre değişkenlik göstermektedir. Sonuç olarak enflasyonist etkinin yarattığı öngörülmeyen ekonomik koşullar sebebi ile ve sigorta sektörü geleceği fiyatlayan bir sektör olduğu için bir sonraki senenin enflasyon beklentisinin sürdürülebilir olmak adına bu prime belli oranda yansıtılması ve bir sonraki dönemde yayımlanacak medikal enflasyon rakamının belirsizliği son dönemlerde primlerdeki değişimi etkilemiştir.”

Yani neymiş? Baş suçlu enflasyonmuş. Peki bakalım enflasyon son bir yılda neymiş ve sağlık sigortası şirketlerinin primlerde astronomik artış yapmaları haklı mıymış. Örneğimizdeki sigortalının poliçesinin yenilenme tarihi 11 Kasım. Yani sigortacılara göre prim hesabında göz önünde bulundurulacak enflasyon ve sağlık enflasyon oranı 4 Ekim’de açıklanan veriler.

Sağlık enflasyonu sigortacıları haklı çıkarıyor mu?

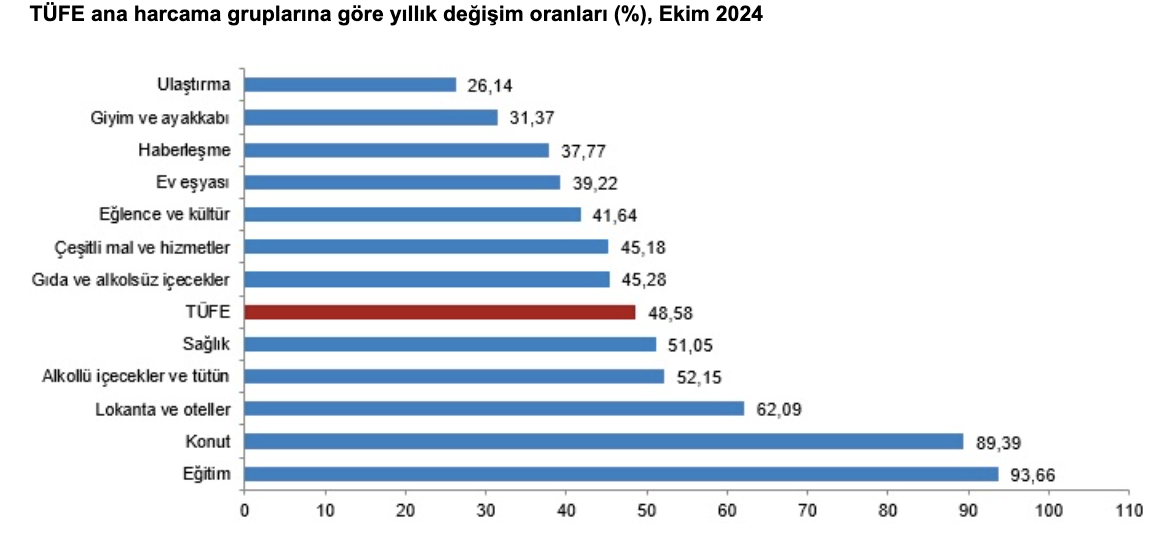

Türkiye İstatistik Kurumu (TÜİK) ekim ayı tüketici enflasyonunu yıllık bazda yüzde 48,58 olarak açıkladı. Aynı döneme ilişkin sağlık enflasyonu ise yüzde 51,05. Merkez Bankası’nın 2024 enflasyon hedefi yüzde 38, üst bandı ise yüzde 42. Türkiye’de faizleri ve para politikasını belirleyen kuruluş 2025 için enflasyon hedefini yüzde 14 olarak belirledi. Hükümet en son 2022 ve 2023’te iki kez artırdığı asgari ücrete bu yıl tek seferde yüzde 49 zam yapmış ve temmuz ayını pas geçmişti. Yılbaşında açıklanacak asgari ücret zammının ise yüze 25-30 civarında olması bekleniyor. Devlet enflasyonu düşürmek ve Türkiye’de yaşayanların da bu konuda katkısını almak istiyor. Hane halkının desteğini almadan bu mücadelenin başarıya ulaşması mümkün değil.

Ancak sağlık sigortası primlerindeki yüksek artış Türkiye’de sigorta sektörünün enflasyonun düşeceğine hiç mi hiç inanmadığını gösteriyor. Sağlık sigortası şirketleri bu konudaki inançsızlıklarını da astronomik zam talepleriyle gösteriyorlar. Sağlık sigortası şirketlerinin de bu çabaya omuz vermesi şart. Sürekli gerçekleşmiş ve gerçekleşecek enflasyondan yakınan bu şirketlerin fiyatlamalarını da buna uygun yapmaları gerekiyor.