Türkiye’nin dış borç istatistiklerinde önemli bir değişiklik yapıldı. Uzun yıllardır iki kurum tarafından yürütülen veri derleme sistemi artık tek elde toplanmış durumda.

Bugüne kadar uzun vadeli dış borçlar Hazine ve Maliye Bakanlığı tarafından hesaplanıp yayımlanırken, kısa vadeli dış borçlar Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından izleniyordu. Yeni düzenlemeyle dış borç istatistiklerinin tamamı TCMB tarafından derlenip yayımlanmaya başlandı.

Aslında bu tür bir değişiklik teknik açıdan anlaşılabilir. Veri üretiminin tek elde toplanması istatistiklerin tutarlılığını artırabilir. Nitekim TCMB de yaptığı açıklamada amacın dış borç istatistiklerini uluslararası standartlarla uyumlu hale getirmek olduğunu belirtiyor.

Ancak değişiklik sadece kurumlar arasında bir görev devrinden ibaret değil. Aynı zamanda dış borçların hesaplanma yönteminde de iki önemli revizyon yapıldı: Birincisi; menkul kıymet niteliğindeki borçların sınıflandırılmasında artık ihraç yeri değil, bu kıymetleri elinde tutan yatırımcının yerleşikliği esas alınacak. İkincisi; borçlanma araçlarının değerlemesinde nominal değer yerine piyasa değeri kullanılacak. TCMB’nin açıklamasına göre bu değişiklik, dış borç istatistiklerini Uluslararası Yatırım Pozisyonu istatistikleriyle uyumlu hale getirmeyi amaçlıyor.

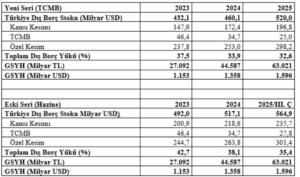

Bu metodolojik değişikliklerin sonucu olarak dış borç serileri geriye dönük olarak güncellendi. Aşağıdaki tablo eski ve yeni seriyi alt alta gösteriyor:

Hazine tarafından yayımlanan eski seride Türkiye’nin dış borç stoku 2025 yılının üçüncü çeyreği itibarıyla yaklaşık 565 milyar dolar görünürken, TCMB’nin yayımladığı yeni seride 2025 yılsonu itibarıyla dış borç stoku 520 milyar dolar olarak yer alıyor. Dış borçlanmanın arttığı bir dönemde son çeyrekte dış borç stokunun yaklaşık 45 milyar dolar daha düşük görünmesi, büyük ölçüde bu yöntem değişikliğinden kaynaklanıyor.

Bu farkın önemli bir bölümünün yerleşiklik esasına geçilmesinden kaynaklandığı düşünülebilir. Çünkü yurtdışında ihraç edilen bazı tahviller zaman içinde Türkiye’de yerleşik bankaların veya yatırımcıların portföyüne geçebiliyor. Eski yöntemde bu kıymetler dış borç sayılırken, yeni yöntemde artık dış borç kapsamına girmiyor.

Bu durumda borç ortadan kalkmış olmuyor; sadece sınıflandırması değişiyor. Daha önce dış borç olarak görünen bazı yükümlülükler artık yerleşik yatırımcıların elinde bulunduğu için dış borç istatistiklerinden çıkıyor. Bu da dış borç verileri ile Hazine’nin borç stokuna ilişkin diğer istatistikleri arasında yeni farklar ortaya çıkmasına yol açabilir.

Dış borçların nominal değer yerine piyasa değeri üzerinden hesaplanması da stok büyüklüğünü etkilemiş olabilir. Örneğin Hazine’nin 100 dolar nominal değerle ihraç ettiği bir Eurobond’un piyasa fiyatı 95 dolara düşmüşse, yeni yöntemde bu tahvil dış borç stokunda 95 dolar olarak görünecek. Oysa borçlu açısından bakıldığında Hazine vade sonunda yine 100 dolar ödeyecektir. Bu durumda nominal değer esaslı bir seri ile piyasa değeri esaslı bir serinin birlikte izlenmesi gerekebilir.

Bu yaklaşım finansal varlıkların güncel değerini yansıtması açısından uluslararası istatistik standartlarıyla uyumludur. Ancak borcun ekonomik yükünü yorumlarken farklı bir perspektif de ortaya çıkar. Çünkü borçlu açısından bakıldığında vade sonunda ödenecek tutar nominal değerdir; piyasa fiyatındaki dalgalanmalar bu yükümlülüğü doğrudan değiştirmez.

Sonuç olarak dış borç stokunun gerçekten azalıp azalmadığını değerlendirirken yalnızca rakamlara değil, bu rakamların hangi yöntemle hesaplandığına da bakmak gerekiyor. Bundan sonra dış borç stokunu değerlendirirken bu yöntem farkını mutlaka akılda tutmak gerekecek.

***

Mahfi Eğilmez’in bu yazısı ilk olarak yazarın ‘Kendime Yazılar‘ adlı kişisel blogunda yayımlandı.