Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı vergi paket taslağıyla ilgili Cumhurbaşkanlığı sunumunda engellilik derecesi yüzde 90 veya daha fazla olan malul veya engelliler tarafından beş yılda bir defaya mahsus olmak üzere araçların ilk satın alımında başta ÖTV (Özel Tüketim Vergisi) olmak üzere her türlü verginin ödenmemesine ilişkin düzenlemeyi de değiştiriyor.

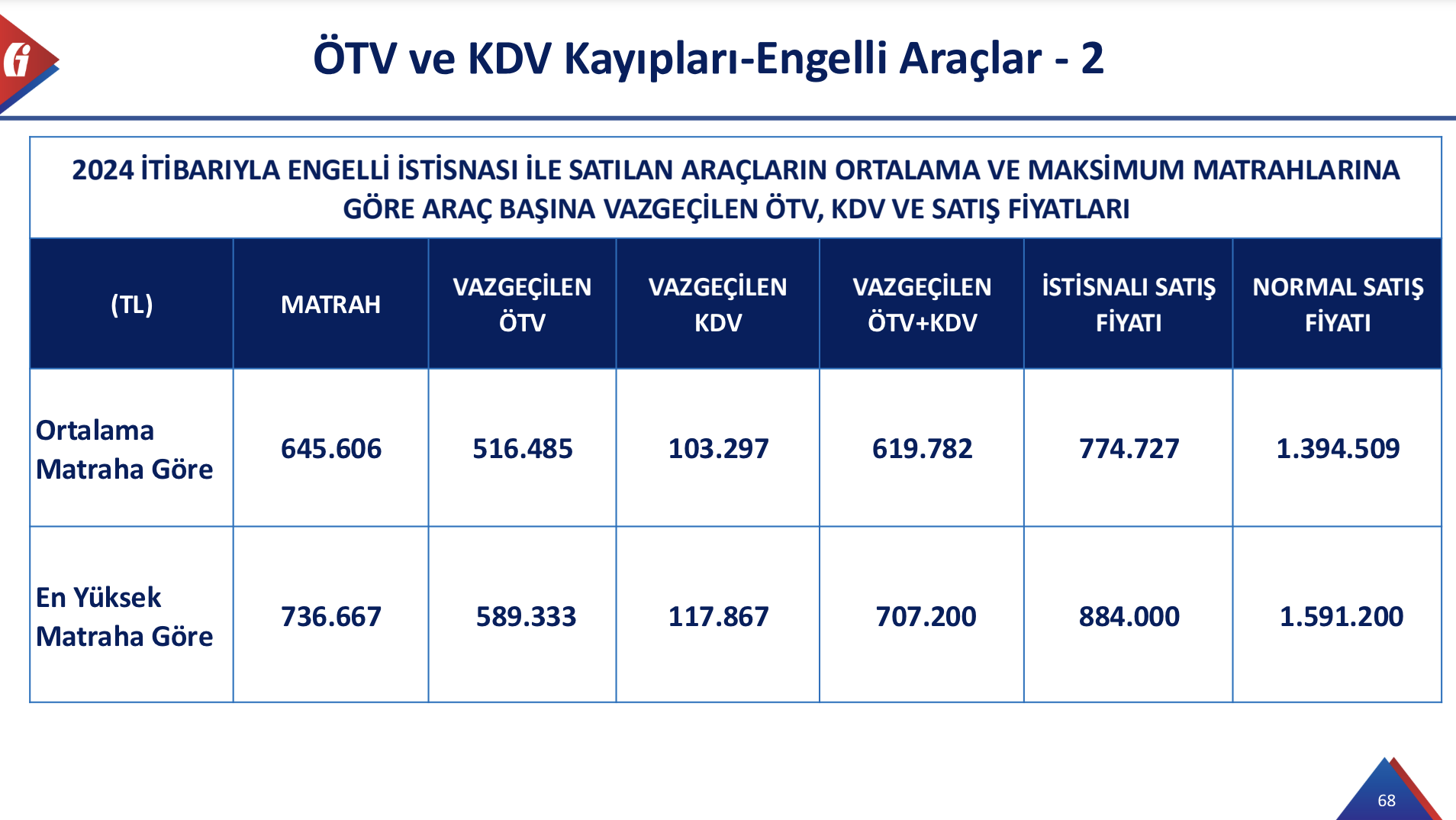

Mevcut durumda istisna, 2024 yılı için hesaplanması gereken özel tüketim vergisi ve diğer her türlü vergiler dâhil satış bedeli 1.591.200 TL’nin (bu tutar, her yıl yeniden değerleme oranında artmaktadır) altında olan binek otomobilleri, 2800 cm³ altında motor silindir hacmine sahip eşya taşımaya mahsus taşıtlar ile motosikletlerin, engellilik derecesi yüzde 90 veya daha fazla olan ya da engelliliğine uygun hareket ettirici özel tertibat yaptıran malûl ve engelliler tarafından beş yılda bir defaya mahsus olmak üzere ilk iktisabında geçerli bulunuyor.

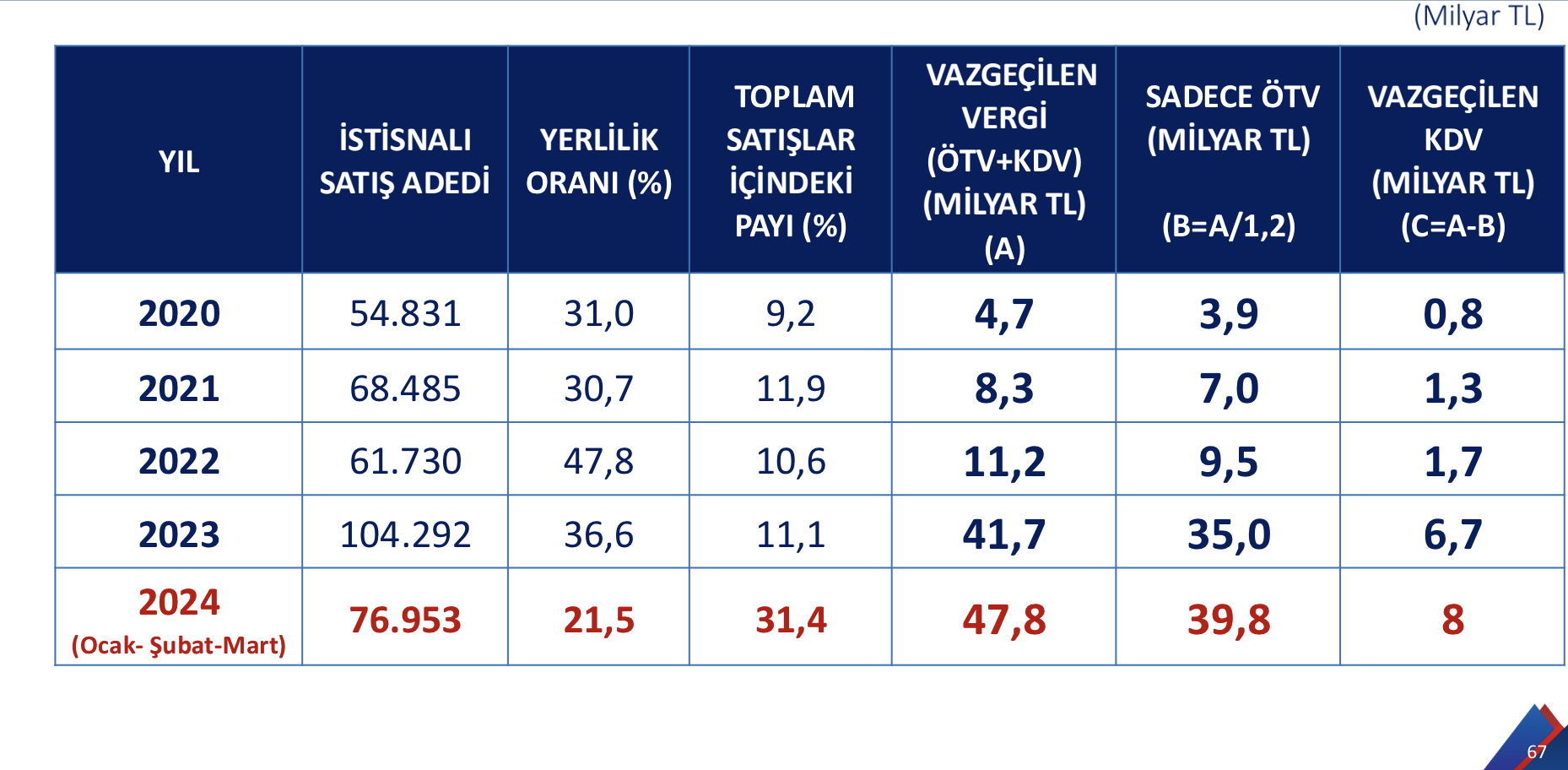

Ancak istisnalı araç satışında son dönemde görülen yüksek oranlı artış akıllara “Burada bir iş mi var?” sorusunu getiriyor. Gelir İdaresi Başkanlığı’nın sunumuna göre 2020’de 54,831 olan istisnalı araç satış adedi bir yıl sonra 68,485’e çıkmış. Sayı 2022’de bir miktar düşüşle 61,730’a geriledikten sonra otomotiv ürünlerinin yatırım aracı olarak büyük talep gördüğü 2023’te bir önceki yıla göre yüzde 68,9 gibi inanılmaz bir artışla 104,292’ye ulaşmış.

İstisna tutarının yüzde 58,4’lük artışla 1.591.200 TL’ye çıkartıldığı 2024’ün ilk üç ayında satış rakamı hız kesmeden artmaya devam ediyor. Ocak- Mart döneminde satılan engelli aracı sayısı tam 76,953 olmuş. Bu rakam yılın geri kalanında artış hız kesse bile istisnalı araç satış sayısının 2024’ü geçen yılın hayli üzerinde kapatacağını gösteriyor. Ekonominin ciddi sıkıntılar yaşadığı son üç yıldaki bir artışın izahı mümkün değil. Devlet de bunun kontrolünü yapmayı beceremediği için Gelir İdaresi Başkanlığı da sunumda çözüm alternatifleri üretmiş.

Çözüm alternatiflerinden birincisinin üç alt başlığı var. Bunlardan birincisi ÖTV Kanunundaki istisnanın revize edilip istisnadan yararlanma süresinin 5 yıldan 10 yıla çıkartılması. Ancak engelli sayısı azalmadıkça bu sözde önerinin işe yaraması mümkün değil. İkinci alt başlıkta taşıtların veraset yoluyla intikalinde istisnaya konu vergilerin mirasçılar tarafından ödenmesi önerisi işe yarayabilir ancak mali durumu uygun olmayan mirasçıları bugüne kadar Veraset Vergisi’nde bile olmadığı kadar büyük bir yük altına sokacağı için tepki gördü. Üçüncü alt başlıkta ise her sene yeniden değerleme oranında artan tutarın (araç satış bedelinin) yeniden değerleme oranının yarısı kadar artırılması ve Cumhurbaşkanının yeniden değerleme oranında artan tutarı yüzde 50’sine kadar artırma yetkisinin kaldırılması.

Gelir İdaresi Başkanlığı’nın ikinci çözüm alternatifinde ise ÖTV Kanunu’ndaki istisnanın kaldırılması, teşvikin sosyal yardım şeklinde yapılması var. Buna göre engellilerin gelir durumları ve alınacak taşıtların yerli olması vb. kriterler esas alınarak Aile ve Sosyal Hizmetler Bakanlığı tarafından nakit destek verilecek. Çözüm alternatiflerinden en akla yakını Aile ve Sosyal Hizmetler Bakanlığı’nın üstleneceği yeni görevi yerine getirebilmesi durumunda bu öneri görünüyor.

Yılın ilk üç ayında 47.8 milyar TL’lik vergiden vazgeçildi

İstisnalı satışın Maliye Hazinesi’ne faturası her geçen yıl hızla kabarıyor. 2020 yılında 4,7 milyar TL olan vazgeçilen vergi (ÖTV+KDV) miktarı bir sonraki yıl 8,3 milyar TL’ye 2022 yılında ise 11,2 milyar TL’ye ulaşmış. 2023 ise bu anlamda tarihi bir yıl olmuş. Devletin vazgeçtiği vergi miktarı yüzde 272 artışla 41,7 milyar TL’ye ulaşırken istisnalı satış adedindeki artış yüzde 68,9 olmuş. Bu anlamda 2023 Türkiye engellilerin istisna kapsamında olmakla birlikte bir önceki yıla göre daha pahalı veya konforlu araçları tercih ettiğini gösteriyor. 2024’ün ilk üç ayındaki toplam vergi kaybı ise geçen yılın tümünü geride bırakarak 47,8 milyar TL’ye ulaşmış. Ancak yılın ilk üç ayında geçen yılki satışların yüzde 73,7’si kadar satış yapılmış olmasına rağmen vazgeçilen verginin miktarının geçen yılki rakamın üzerine çıkmış olması istisnalı satışlara konu olan araçların fiyatının en yüksek matraha yakın olduğunu gösteriyor.

T.C Ticaret Bakanlığı da bu konudaki suistimal iddiaları ve haberler nedeniyle web sitesindeki gümrük rehberi bölümüne şu açıklamayı koymuş:

“Muafiyetten faydalanamayan kişi, kurum ve kuruluşlara izin alınmaksızın bedelli veya bedelsiz olarak ödünç verilen, teminat olarak gösterilen, kiralanan, devredilen, satılan veya muafiyet amacı dışında kullanılan aracın gümrük vergileri tahsil edilir. Ayrıca, bu durum için ceza öngören farklı kanunlara göre ceza uygulanır.”