Bütçe açığı ağustosta uçuşa geçti, rekor üstüne rekor geliyor

Öngörülebilirliğin bu kadar kısıtlı olduğu koşullarda da ekonomik ve mali göstergelere ilişkin tahminde bulunmak için fal bakma kabiliyetinizin de olması gerekiyor. Ancak bazen bu da yetmeyebiliyor.

Ekonomik ve mali göstergelere ilişkin tahminde bulunmak için fal bakma kabiliyetinizin de olması gerekiyor ancak bazen bu da yetmeyebiliyor.

Ekonomik ve mali göstergelere ilişkin tahminde bulunmak için fal bakma kabiliyetinizin de olması gerekiyor ancak bazen bu da yetmeyebiliyor. Türkiye Ekonomi Politikaları Araştırma Vakfı (TEPAV) Maliye ve Para Politikası Araştırmaları Merkezi Direktörü Dr. M. Coşkun Cangöz’e göre Orta Vadeli Program (OVP) hedeflerindeki sapmalar, resmi enflasyon tahminlerindeki değişiklikler, bütçe ve nakit dengesi arasındaki kopukluk ve Hazine finansman programının da bunlardan ayrı bir telden çalması Hazine’nin nakit dengesi ve bütçe açığı konusunda bir tahmin yapmayı zorlaştırıyor. Dr. Cangöz de tahmin yapmak yerine bu iki konuda Medium adlı açık sosyal yayıncılık platformundaki “Haydi Fal bakalım!” başlıklı yazısında fal bakmayı tercih etmiş. Yazısını aynen aktarıyoruz:

“Ekonomik hedefler ve gerçekleşmeler arasındaki sapmalara bağlı olarak öngörülebilirlik de azaldı. Öngörülebilirlik çağdaş kamu mali yönetiminin olmazsa olmazlarından biridir. Nitekim bunu sağlamak için gelecek üç yıllık dönemde yapılacak uygulamalar, hayata geçirilecek politikalar ve alınacak tedbirlerlerle ilgili olarak orta vadeli program (OVP) yayınlanıyor. Ancak daha önce de “Hayaller Gerçek Olsa” başlığıyla kaleme aldığım gibi OVP hedeflerinde ortaya çıkan sapmaların yüksekliği ne yazık ki bu dökümanın öngörülebilirlik sağlama fonksiyonunu önemli ölçüde kısıtlıyor.

Para politikasında da benzer bir durumdan söz edebiliriz. Resmi enflasyon hedefimiz olan yıllık yüzde 5 artık orta vadeli bir hedef haline dönüşmüş durumda ve kimse dikkate almıyor. Zaten gerek Merkez Bankası gerekse ekonomi yönetimi ilgili yıla ilişkin enflasyon tahminini hedef olarak sunuyor. Ancak Fatih Özatay Hocanın “Bir Ayda İki Enflasyon Hedefi” başlıklı yazısında ve TEPAV’ın “Para Politikası Değerlendirme Notu”nda da belirtildiği şekilde 8 Ağustos’ta Merkez Bankası tarafından yayımlanan Enflasyon Raporu’nda 2024 ve 2025 yılı hedefleri yüzde 38 ve 14 olarak açıklanmışken 5 Eylül’deki OVP’de bu rakamların sırasıyla yüzde 41,5 ve 17,5 olarak revize edilmesi öngörülebilirliğe katkı sağlamadığı gibi belirsizliği artırıyor.

Oysa ki öngörülebilirlik bir ekonomi için yatırım ufkunun uzamasından risk priminin gerilemesine kadar pek çok farklı bakımdan önem arz ediyor.

İngilizcede henüz tamamen kesinleşmiş olmayan, hala biraz esnekliğin bulunduğu durumlar için “it is not written in stone” deyimi kullanılır. Dolayısıyla, gerek OVP için gerekse enflasyon “hedefi” için günün sonunda “kanun değil ya” diyenler olabilir. Ancak ülkemizde kanunla belirlenmiş durumlarda bile ne yazık ki öngörülebilirlikten söz edemeyebiliyoruz.

Merkezi yönetim bütçesi bir kanun. Dolayısıyla 31 Aralık 2023 tarihli Resmi Gazete’de 7489 numaralı Merkezi Yönetim Bütçe Kanunu adıyla yayımlanmış bulunuyor. Ancak harcamalar bütçe kanununda yer alan limitlere rağmen neredeyse her yıl aşılıyor. Dolayısıyla bütçe de bir kanun olmasına rağmen gerektiği ölçüde öngörülebilirlik sağlamıyor.

Öngörülebilirliğin bu kadar kısıtlı olduğu koşullarda da ekonomik ve mali göstergelere ilişkin tahminde bulunmak için fal bakma kabiliyetinizin de olması gerekiyor.

Ancak bazen bu da yetmeyebiliyor. Nitekim bütçenin falına bakarken kullanılan öncü gösterge niteliğindeki Hazine nakit durumu ile merkezi yönetim bütçe gerçekleşmeleri arasındaki fark 2023 yılında 793 milyar TL (yani GSYH’nin yüzde 3’ü) olarak gerçekleşti. Bunun detaylarını daha önce yazdığım “793 milyar TL ödendi mi?” başlıklı yazıda bulabilirsiniz.

2024 yılı bütçesi yayımlandığında bütçe açığının 2.652 milyar TL olacağı öngörülmüştü. Bu da GSYH’ye oranla yüzde 6,4’lük bir açığa işaret ediyordu. Ancak Eylül ayında açıklanan OVP ile bütçe açığı 2.148 milyar TL olarak aşağı yönlü revize edildi ve GSYH’ye oran olarak yüzde 4,9 olması bekleniyor.

Dün açıklanan Hazine nakit dengesi verilerine göre Ocak — Eylül döneminde nakit açığı 1,5 trilyon TL olarak gerçekleşti.

Ekim — Aralık döneminde oluşacak finansman ihtiyacı için ise Hazine tarafından geçtiğimiz hafta açıklanan Ekim — Aralık Finansman Programı bir fikir veriyor. Buna göre yıl sonuna kadar Hazinenin toplam toplam 513 milyar TL finansman ihtiyacı bulunuyor.

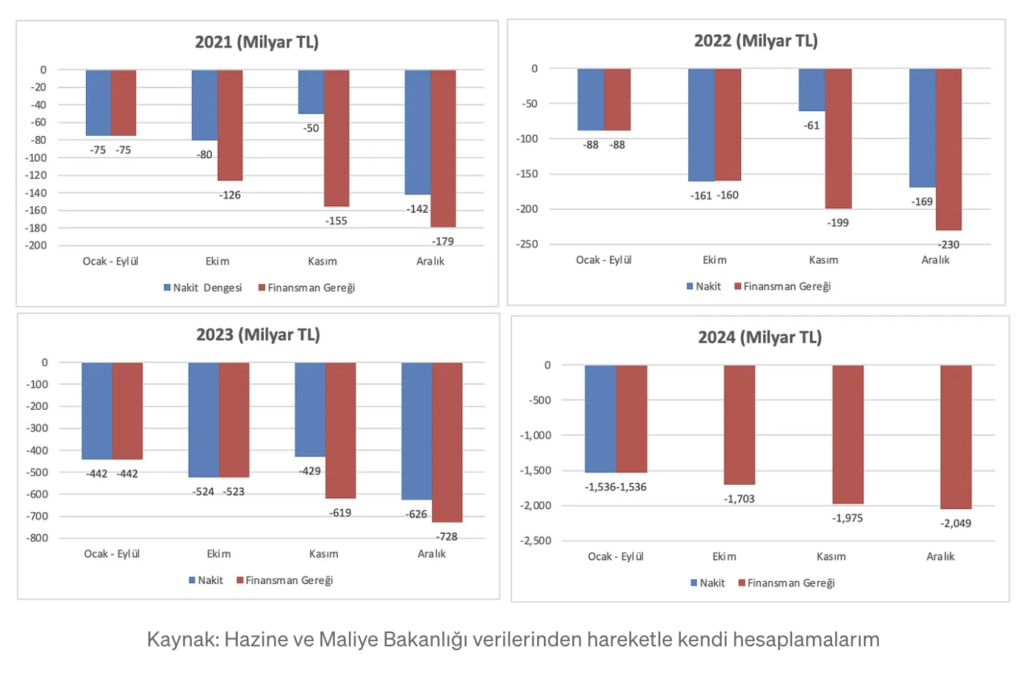

Geçtiğimiz üç yıllık dönemde Ocak — Eylül nakit dengesi ve Ekim — Aralık dönemi finansman ihtiyacı verilerinden hareketle yıl sonu nakit açığının ne şekilde oluştuğuna baktığımızda gerçekleşen nakit açığının genellikle finansman programında öngörülen tutarın bir miktar üzerinde olduğunu görüyoruz. Aradaki fark büyük resmi çok fazla etkileyecek boyutta olmuyor.

Ancak 2023 yılında olduğu gibi 2024 yılı için de Hazine nakit dengesinin bütçe dengesi için net bir fikir vermeyeceğini söyleyebiliriz. Zira Ocak — Eylül dönemindeki 1,5 trilyon TL’lik nakit açığının içinde 2023 yılından devreden 793 milyar TL’lik emanetin tamamının değilse bile bir kısmının olduğunu dikkate almamız gerekiyor. Nitekim buna paralel olarak bütçe açığı da nakit açığının altında seyrediyor. Yayınlanmış olan son bütçe verilerine göre Ocak — Ağustos dönemide bütçe açığı 973 milyar TL olarak gerçekleşmişken aynı dönemde Hazine nakit açığı 1,3 trilyon TL’yi aşmış bulunuyor.

Ancak 2023 yılında olduğu gibi 2024 yılı için de Hazine nakit dengesinin bütçe dengesi için net bir fikir vermeyeceğini söyleyebiliriz. Zira Ocak — Eylül dönemindeki 1,5 trilyon TL’lik nakit açığının içinde 2023 yılından devreden 793 milyar TL’lik emanetin tamamının değilse bile bir kısmının olduğunu dikkate almamız gerekiyor. Nitekim buna paralel olarak bütçe açığı da nakit açığının altında seyrediyor. Yayınlanmış olan son bütçe verilerine göre Ocak — Ağustos dönemide bütçe açığı 973 milyar TL olarak gerçekleşmişken aynı dönemde Hazine nakit açığı 1,3 trilyon TL’yi aşmış bulunuyor.

Bu durumda Hazine finansman programında yer alan çerçevede borçlanmaya giderse 2024 yıl sonu itibariyle 2,1 trilyon TL’nin üzerinde yani GSYH’nin yüzde 4,8’i civarında bir nakit açığı oluşacaktır.

Bütçe açığına gelirsek, üç vakte kadar (yani yıl sonunda);