Hazine ve Maliye Bakanlığı’nda ‘tombul parmak’ vakası

Türkiye’nin risk analizine dayanan borç yönetimi yaklaşımından vazgeçilmesine neden olup devlet borcunu faiz ve kur hareketlerine daha duyarlı hale getiren Borçlanma Genel Müdürlüğü kuruluşundan beş yıl sonra sessiz sedasız kapatıldı.

Hazinenin ihraç ettiği yurtdışı tahvilin yüzde 40’ının ABD, yüzde 36’sının Birleşik Krallık, yüzde 11’inin diğer Avrupa ülkeleri, yüzde 9’unun Türkiye, yüzde 4’ünün Orta Doğu ve diğer ülkelerdeki yatırımcılara satılması ilginin kaynağının belli bir bölge olmadığını gösteriyor.

Hazinenin ihraç ettiği yurtdışı tahvilin yüzde 40’ının ABD, yüzde 36’sının Birleşik Krallık, yüzde 11’inin diğer Avrupa ülkeleri, yüzde 9’unun Türkiye, yüzde 4’ünün Orta Doğu ve diğer ülkelerdeki yatırımcılara satılması ilginin kaynağının belli bir bölge olmadığını gösteriyor. Mehmet Şimşek’in 2023 Haziran ayında Hazine ve Maliye Bakanı olarak atanmasından sonra başlayan “rasyonele dönüş politikası” ekonominin her alanını etkilerken bu gelişmelerden bürokrasi de payını alıyor. Bu değişikliklerin bazılarının gerekçesi tasarruf bazılarının ise uzun yıllar sonra aklın galip gelerek doğru yolun bulunması. Bunlardan biri var ki çok önemli. 2019 yılında Hazine ve Maliye Bakanlığı bünyesinde kurulan ve bu ülkenin hem iç hem de dış borçlanmasında risk analizine bağlı borç yönetimi yaklaşımını rafa kaldırarak sıkıntılar yaratan Borçlanma Genel Müdürlüğü de tarihin tozlu sayfaları arasında yerini aldı. Türkiye Ekonomi Politikaları Araştırma Vakfı (TEPAV) Maliye ve Para Politikası Araştırmaları Merkezi Direktörü Dr. M. Coşkun Cangöz Medium adlı açık sosyal yayıncılık platformundaki “Beş yıllık deneyin ardından rasyonele döndük mü?” başlıklı yazısında Türkiye’nin “Borçlanma Genel Müdürlüğü macerası”nı anlattı:

12 Eylül 2019’da Hazine ve Maliye Bakanlığı bünyesinde kurulan Borçlanma Genel Müdürlüğü 14 Eylül 2024 tarihli Resmi Gazete ile sessiz sedasız kapatıldı.

Hazine borç idaresinde 2019 öncesi

28 Mart 2002’de yasalaşan 4749 sayılı Kamu Finansmanı Borç Yönetiminin Düzenlenmesi Hakkında Kanun borç yönetiminde reform niteliğinde değişiklikler yapmıştı. Bu kapsamda risk analizine dayanan borç yönetimi yaklaşımı hayata geçirilmiş ve buna ilişkin olarak Borç ve Risk Yönetimi Komitesi’nin (BRYK) kurulması dahil bazı kurumsal düzenlemeler yapılmıştı. Bu değişiklikler sonrasında devlet borcunun yönetimi büyük ölçüde konsolide olmuş ve uluslararası iyi uygulamalara paralel bir hale dönüştürülmüştü. Bu kapsamda;

2019 yılında daha önce iki olan borç yönetimindeki birim sayısı üçe çıktı. 12 Eylül 2019’da Borçlanma Genel Müdürlüğü kuruldu. Bu kapsamda Kamu Finansmanı Genel Müdürlüğüne bağlı olan iç borçlanmadan sorumlu birim ve Dış Ekonomik İlişkiler Genel Müdürlüğü bünyesindeki uluslararası tahvil ihracından sorumlu birim yeni kurulan genel müdürlüğe aktarıldı.

O dönemin yeni ekonomi programı doğrultusunda bir yandan nas ekonomisine geçilirken diğer yandan da banka ve finansal kurumlarla bir arada olma gerekçesiyle Borçlanma Genel Müdürlüğü İstanbul’a bir kamu bankasının binasına taşındı. Hatta finansal piyasaya yakınlığı daha da ileri taşıma düşüncesiyle yeni kurulan birime genel müdür olarak da bir bankacı atandı.

Oysa ki 4749 sayılı Kanunla kurulan yapı kapsamında Hazine bünyesinde oluşturulan kapasite ve elde edilen başarılar uluslararası kuruluşlar tarafından diğer ülkelere örnek olarak gösteriliyordu.

Borçlanma Genel Müdürlüğünün kurulmasına ilişkin düzenlemenin sakıncalarını 2019 tarihli Borç İdaresinin Kurumsal Yapısı: Nereye Gidiyoruz? başlıklı TEPAV değerlendirme notunda belirtmiştim. Özetlemek gerekirse; borçlanma biriminin (ön ofis) ayrı bir genel müdürlük olmasıyla birlikte

gibi hususlara dikkat çekmiştim.

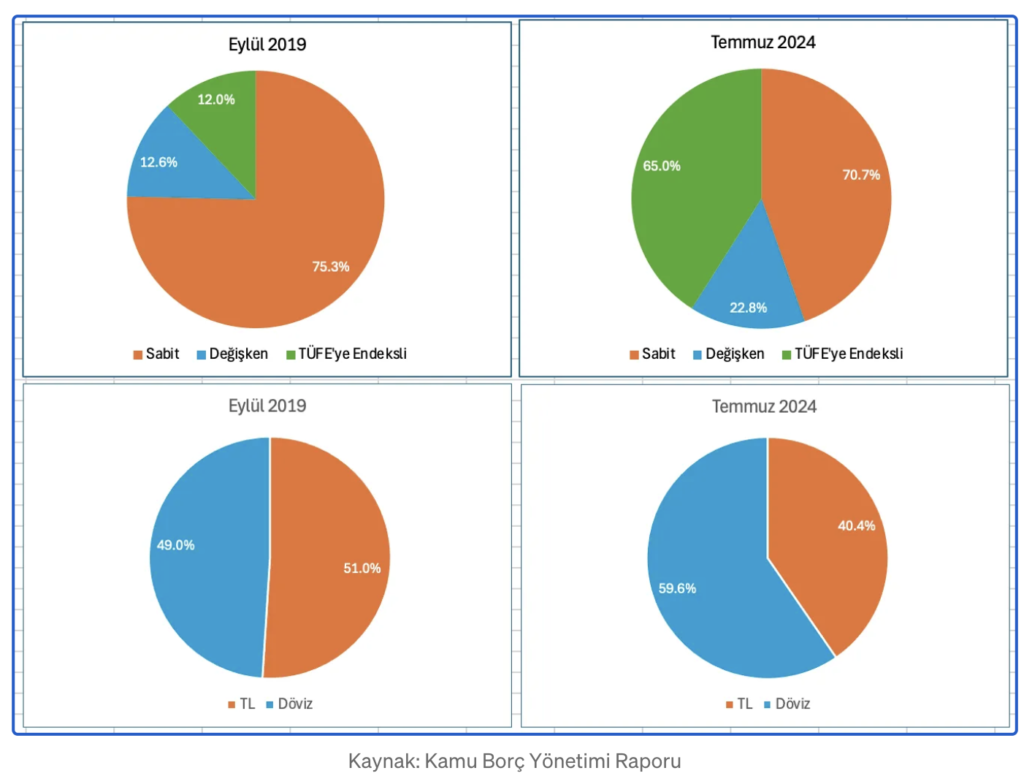

Geçen süre zarfında her ne kadar nas ekonomisinin yükselişi ve düşüşü gibi borç yönetimi üzerinde güçlü etkileri olan dışsal faktörler ortaya çıkmış olsa da bundan bağımsız olarak borç ve risk göstergelerinde kayda değer bozulmalar yaşandı. Toplam devlet borcunun içinde sabit faizli borcun payı azalırken faiz hareketlerine duyarlı değişken faizli borcun payı artış gösterdi. Benzer şekilde döviz cinsi borcun payı arttığı için devlet borcu kur şoklarına daha açık bir hale geldi.

Günün sonunda İstanbula taşınarak piyasaya fiziki olarak yakınlaşan borçlanma birimi politika yapıcılardan ve borç yönetiminin diğer iki ana unsuru olan orta ofis ve arka ofisten uzaklaşmış oldu.

Bunun bir yansıması olarak 2024 yılı öngörülen bütçe açığı ve planlanan borçlanma arasında ortaya çıkan farkı Hazine’nin finansman bulmacası başlıklı bir yazıda gündeme getirmiştim.

Resmi Gazete’de 14 Eylül 2024 tarihinde yayınlanan 163 nolu Cumhurbaşkanlığı kararnamesi ile Borçlanma Genel Müdürlüğünün görevleri Kamu Finansmanı Genel Müdürlüğüne devredildi.

Böylece beş yıl süren piyasaya yakınlaşma deneyi “rasyonele dönüş” diyerek başlatılan bir ekonomik program döneminde son bulmuş oldu. Yapılan düzenleme ile 2019 öncesinde Dış Ekonomik İlişkiler Genel Müdürlüğü bünyesindeki uluslararası sermaye piyasalarında tahvil ihracı görevi Kamu Finansmanı Genel Müdürlüğüne aktarıldı. Risk yönetimi, borç işlemleri, nakit yönetimi ve muhasebe işlemlerinin de Kamu Finansmanı Genel Müdürlüğü tarafından yürütüldüğü dikkate alındığında doğru bir adım atılmış oldu. Bu kararı alanları tebrik etmek gerekiyor.

Bununla beraber birimleri birleştirmenin ötesinde yapılması gerekenler var. Bu bağlamda ilk iş zayıflamış olan borçlanma, risk yönetimi, nakit yönetimi ve bütçe arasındaki koordinasyonun güçlendirilmesi. Ve bu bir süreçtir.

Ancak zaman kaybetmeden orta vadeli borç ve risk göstergelerinin ivedilikle gözden geçirilmesi ve Aralık ayında açıklanacak olan 2025 yılı finansman programının yeniden risk analizine dayanan borç yönetimi yaklaşımına uygun olarak hazırlanması gerekiyor.