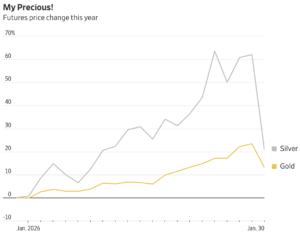

Wall Street Journal da işin içinden çıkamadı: Altın ve gümüş neden yükseldi, neden düştü? Üç ihtimal

Altın ve gümüş fiyatları cuma günü ansızın fena şekilde çöktü. The Wall Street Journal gazetesinin piyasa yazarı James Mackintosh bu çöküş kadar iki değerli metalin yükselişinin nedenlerini de anlamaya çalışıyor ve olası üç sebepten söz ediyor.

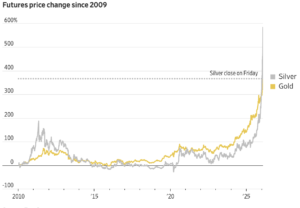

Altın fiyatları sadece yıl başından bu yana yüzde 20’nin, gümüş fiyatları ise yüzde 60’ın üzerinde yükseldi.

Bu iki değerli metal son üç yıldır paralel hareket ediyor ve hızla yükseliyordu.

Sonra cuma günü geldi çattı. Hem altın hem gümüş fiyatları bir anda çöküverdi.

Ne oldu da yükseldi, ne oldu da düştü? Bütün dünya bu soruların cevaplarını arıyor.

İşte o cevap arayanlardan biri de ABD’nin önde gelen ekonomi gazetesi The Wall Street Journal’ın piyasa yazarlarından James Mackintosh’du.

Mackintosh bugün gazetesine “Altın ve gümüşte yükseliş (ve düşüş için) bir yatırımcı rehberi” başlığıyla bir yazı yazdı. Mackintosh “Yükselişi anlamadan düşüşü anlayamayız” diyor ve piyasada konuşulan üç ihtimali teker teker değerlendiriyor.

Bu yazıyı tam metne yakın çevirisiyle sunuyoruz:

***

Ya altın ve gümüş fiyatlarındaki çılgın dalgalanmalar aslında bize bir şeyler anlatıyorsa?

Altın fiyatlarındaki yükselişten çıkarılabilecek üç olası mesaj var. Bunların hiçbirinin olup biteni tam olarak açıkladığından emin değilim.

Ancak hepsinde bir doğruluk payı var ve bize hisse senetleri, tahviller ve para birimlerine yatırım yapanların dünyadaki çok belirsiz bir dönemde nasıl hareket ettikleri hakkında bir şeyler anlatıyorlar.

1) Yatırımcılar dolara alternatif olarak altın istiyor

Batı yaptırımlarına maruz kalmaktan korkan ülkeler, birkaç yıldır döviz rezervleri için dolar yerine altın alıyorlar. Ancak Dünya Altın Konseyi’ne göre, geçen yıl merkez bankaları fiyatlar yükseldikçe alımlarını azalttı.

Bunun yerine, son dönemdeki alımlar özellikle borsa yatırım fonları aracılığıyla özel yatırımcılar tarafından domine edildi. Endişeli merkez bankalarının daha yüksek bir fiyattan alımlarını yoğunlaştıracağını umarak altın topluyor olabilirler, ancak bu en iyi ihtimalle bir umut.

Eğer haklılarsa, dolar diğer para birimlerine karşı düştükçe altın yükselmelidir. Aslında, altın son bir yılda dolardan bağımsız olarak günlük bazda hareket etti, ancak genel olarak dolar çok düşerken altın çılgınca yükseldi.

Amerika’dan para çıkışı olduğu için Hazine tahvil getirilerinin de diğer ülkelere göre yükselmesi bekleniyor. Ancak ABD 10 yıllık Hazine tahvil getirileri geçen yılın başından beri biraz düştü, buna karşılık Japonya, Fransa, Almanya ve İngiltere’nin getirileri ise bazı durumlarda çok yükseldi.

2) ‘Değer düşürme ticareti’

Son enflasyon dalgasından etkilenen birçok kişiye cazip gelen bir fikir, hükümetin ağır teşvikleri ve doları zayıflatmayı amaçlayan bir politika nedeniyle bir başka enflasyon dalgasının yolda olduğudur. Zayıf bir dolar, dolar cinsinden fiyatlandırıldığı için mekanik olarak altın için iyidir ve altın genellikle enflasyondan korunmak için güvenli bir varlık olarak lanse edilir. Güvenli liman para birimine en yakın olan İsviçre frangı da, düşük borçlu ve petrole bağımlı Norveç kronu ile birlikte son birkaç haftada iyi performans gösterdi.

Cuma günü altının sert düşüşü ve gümüş fiyatlarındaki tam anlamıyla çöküş, yatırımcıların değer kaybından endişe duyduğu fikrini destekliyor. Düşüşler, Başkan Trump’ın Federal Rezerv Başkanlığına Kevin Warsh’ı seçmesiyle aynı zamana denk geldi. Warsh’ın, diğer aday Kevin Hassett’e göre faiz oranlarını düşürme olasılığının daha düşük olduğu düşünülüyor.

Fiyatlar gün içinde çoğunlukla, sert para politikası savunucusu bir şahin seçilmesinden veya yumuşak para politikası savunucusu bir güvercinin tercih edilmemesinden beklendiği gibi hareket etti: Hisse senetleri, altın ve gümüş yükseldi; dolar ve uzun vadeli Hazine tahvil getirileri arttı. İstisna, Warsh’ın Fed’in Hazine tahvilleri stokunu satmak istemesi ancak faiz oranları konusunda güvercin bir tavır sergilemesiydi, bu nedenle 2 yıllık Hazine tahvil getirileri biraz düştü.

Başkan Trump’ın vergi indirimlerinden kaynaklanan teşvikin bu yıl on milyarlarca doları bulması bekleniyor; bu da tüketici harcamalarını artıracak, ekonomiyi destekleyecek ve enflasyonu normalde olacağından biraz daha yüksek hale getirecektir.

Sorun şu ki, enflasyon korkularının tahvil piyasalarında da kendini göstermesi gerekirdi, ancak göstermedi.

Beş yıl sonra başlayacak beş yıllık dönem için başabaş noktasıyla ölçülen uzun vadeli enflasyon beklentileri, bu yıl aslında düştü ve geçen yılın başındaki seviyelerden daha düşük.

Değer kaybı korkuları neden sadece kıymetli metallerde ortaya çıksın ki? Nitekim, İsviçre frangı, iki hafta önce Japonya’daki ani seçimlere kadar dolar karşısında euro ile tam olarak aynı doğrultuda hareket etti; bu da öncesinde yatırımcıların değer kaybına karşı dayanıklı olarak algılanan para birimlerine doğru belirgin bir kaçışının olmadığını gösteriyor.

Gelecekte çok daha zayıf bir dolar korkusu, ABD hisse senetlerine de yardımcı olmalıydı. Enflasyondan tam anlamıyla bir sığınak olmasa da, hisse senetleri hem yabancı kazançlar hem de satışların tüketici fiyatlarıyla birlikte artması nedeniyle bir miktar koruma sağlamalıydı. Bunun yerine, ABD hisse senetleri hem bu yıl hem de geçen yıl yurtdışı hisse senetlerinin çok gerisinde kaldı.

3) Küresel bir patlama enflasyonu tetikliyor

Küresel büyümeye olan artan güven, piyasaların 2008-09 mali krizinden önceki yıllara çok benzemesine yol açtı.

2001’den 2007’ye kadar yatırımcılar ABD hisseleri yerine yabancı hisseleri, büyük şirketler yerine küçük şirketleri ve büyüme hisseleri yerine ucuz değer hisselerini tercih etti. Güçlü ekonomiler bakır talebini artırdı ve fiyatı fırladı.

Altın da gelişti ve 2001 yılının başında ons başına 273 dolardan, kriz ortaya çıkmadan önce 2007 yılının başında 634 dolara yükseldi.

Yatırımcılar Büyük Teknoloji şirketlerinin yapay zekaya yaptığı harcamalardan soğuyunca, son birkaç aydır da aynı şey oldu. Ardından bu yıl küçük hisseler en büyüklerini ezdi, gümüş özel alımların dalgasını yakaladı ve altın yılın ilk 21 işlem gününde %21,8 oranında sıçradı; bu, 1999 sonlarından bu yana böyle bir dönemdeki en büyük sıçrama oldu. Bakır, veri merkezi inşaatı sayesinde zaten yükselişteydi, ancak Kasım ayından bu yana %20 daha yükseldi ve Cuma günü geçen Nisan ayındaki Trump tarifelerinden bu yana en kötü gününü yaşadı.

Japonya’nın vaat ettiği vergi indirimleri, Almanya’nın devasa askeri harcamaları, Çin’den en azından bir miktar teşvik beklentisi ve Ukrayna’da barış olasılığı göz önüne alındığında, daha güçlü bir küresel büyüme savunmak mantıklı görünüyor.

Bu durum, doların bu yıl, yeni teşviklerin itici güç olduğu yen karşısında, geçen yıl fiyatına teşviklerin yansıtıldığı euro karşısında veya hiçbir şeyin değişmediği sterlin karşısında olduğu kadar düşmesinin nedenini gerçekten açıklamıyor. Gümüşün fiyatının 12 ayda üç katına çıkmasını da kesinlikle haklı çıkarmıyor.

Altın tüm bu hikayelerde rol oynuyor, ancak hareketlerin ölçeği, gümüşün yükselişi ve düşüşüyle birleştiğinde, çok fazla köpük olduğunu gösteriyor.

İstiridyedeki kum taneleri gibi, çılgın fiyat dalgalanmalarının kibrinin içinde sağlam bir gerçeklik özü var. Ancak Cuma günkü değerli metal fiyatlarındaki düşüş, bu gerçeğin çok ötesine geçen bir ralliye geç katılmanın tehlikesini gösteriyor.