Vergiye ilişkin verilerinizi kaça satarsınız?

Hayatımızı kolaylaştırmak için satın aldığımız programların üreticileri asıl kazancı bizden aldıkları ücretten değil, 'hayatımızı yönlendirebilecek altın madeni değerindeki verilerimizden' kazanıyorlar.

Tüketicilerin çoğunun verilerinin nasıl kullanıldığını takip etmelerinin imkân dahilinde olmadığı artık bilinen bir gerçek. En dikkatli tüketicinin bile kullandığı bütün uygulamalar ile hangi verilerini paylaştığını net olarak takip edebilmesi mümkün değil.

Tüketicilerin çoğunun verilerinin nasıl kullanıldığını takip etmelerinin imkân dahilinde olmadığı artık bilinen bir gerçek. En dikkatli tüketicinin bile kullandığı bütün uygulamalar ile hangi verilerini paylaştığını net olarak takip edebilmesi mümkün değil. Tax Notes International’ın haberine göre, çeşitli şirketler mükellef verilerini satın alabilmek için hatırı sayılır bir meblağ ödemeye hazır. Vergiye ilişkin verilerin tüketicilerin tercihlerini son derece net bir şekilde ortaya koyduğu ve bu sayede tüketici davranışını yönlendirmede önemli bir rol oynama potansiyeline sahip olduğu ifade ediliyor. Burada bahsi geçen veriler, kişinin gelirine, ailesine, harcamalarına, yatırımlarına ve banka bilgilerine ilişkin veriler.

Haberin çıkış noktası, Amerika’da finansal teknoloji alanında aktif olan, vergi beyannamelerini elektronik olarak doldurmak ve ABD Vergi İdaresine (IRS) iletmek için bir yazılım da pazarlayan April şirketinin CEO’su Ben Borodach’ın yapmış olduğu açıklamalar. Borodach, April yazılım sistemi ile vergi beyannamesi veren mükelleflerin “altın madeni” değerinde ve tamamen yasal bir veri bankası oluşturduğunun altını çizerek, bu verilerle yapılabileceklerin sınırsız olduğunu, tüketiciler ile bağları derinleştirmenin ve tüketicilerin hayatını onların adına yönlendirmenin mümkün hale geldiğini ifade ediyor.

Veri tabanının “yasal” olmasını sağlayan dayanak yine tüketicinin sözde rızası. April’ın gizlilik politikası uyarınca, kullanıcıların onay vermesi halinde, şirket kullanıcılara ait kişisel verileri aralarında bankalar, finans kuruluşları gibi kurumların bulunduğu kendi iş ortakları ile paylaşmanın yanı sıra, reklam amaçlı kullanılmak üzere üçüncü kuruluşlar ile de paylaşabiliyor. Diğer bir deyişle mükellef verilerini satabiliyor.

Tüketicilerin çoğunun verilerinin nasıl kullanıldığını takip etmelerinin imkân dahilinde olmadığı artık bilinen bir gerçek. En dikkatli tüketicinin bile kullandığı bütün uygulamalar ile hangi verilerini paylaştığını net olarak takip edebilmesi mümkün değil. Şirketler de zaten buna güveniyor, veri politikalarını etkilerini hukukçuların bile anlamakta zorlanabileceği kadar karmaşık hale getiriyor. İşin içine başka uygulamalarla etkileşimler de girince, tüketicinin verilerini takip edebilme olasılığı iyice azalıyor. Örneğin, April sisteminin veri toplaması sadece vergi beyannameleri aracılığıyla gerçekleşmiyor. Çeşitli aplikasyonlarla entegre bir şekilde çalışabilen April yazılımı bu aplikasyonlar aracılığıyla kullanıcının başka finansal bilgilerine de erişebiliyor.

IRS ile anlaşmalı bir şirketin mükellef verilerini satabilmesi eleştirilse de ABD Vergi İdaresi herhangi bir sorumluluk kabul eder gibi gözükmüyor. Vergi İdaresi tarafından yapılan açıklama, üçüncü kişilerin sunduğu hizmetlere yönelik veri güvenliğinden sorumlu olunmadığı. IRS’in mükelleflerin kimlik bilgilerinin çalınması halinde gereken düzenlemeleri yapmasının 675 gün sürdüğü düşünülürse, anlaşmalı kurumların mükellef verilerini tehlikeye atmamaları için gereken bütün önlemleri neden almadığını anlamak pek mümkün değil. Özel kurumların verdiği hizmetlere ilişkin veri güvenliğini devletin sağlamasını beklemek makul olmasa da en azından anlaşmalı kurumların mükellef verilerini satması yasaklanabilir.

Vergi Usul Kanunu’ndaki düzenleme büyük belirsizliğe yol açtı

Amerika’daki bu tartışma, akla geçen seneden beri ülkemizin vergi gündemini meşgul eden Gelir İdaresi Başkanlığının katılım payı karşılığı veri paylaşmasını öngören yasal düzenlemeyi getiriyor. Vergi Usul Kanununa Aralık 2023’te eklenen Mükerrer Madde 413 ile Gelir İdaresi Başkanlığının sistemlerinde yer alan mükellef verilerini, vergi mahremiyetini ihlal etmemek koşulu ile, kamu idareleri dışındaki kamu kurum ve kuruluşları ve tüzel kişilerle paylaşması karşılığında bir katılım payı tahsil edeceği hükme bağlandı. İlgili maddede katılım payının 25 kuruştan az olamayacağının belirtilmesi haricinde fazla bir detaya yer verilmiyor olması büyük bir belirsizliğe yol açtı.

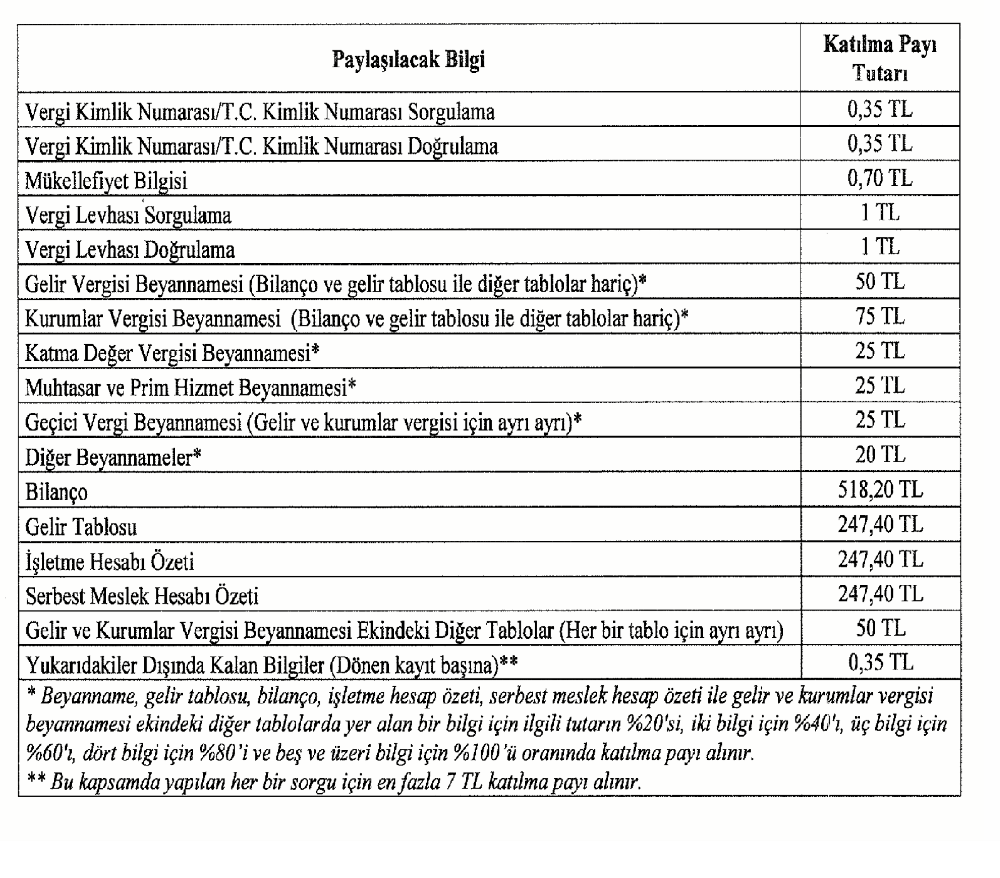

Söz konusu düzenlemenin uygulanmaya başlayabilmesi için, maddenin uygulanmasına ilişkin usul ve esasların Hazine ve Maliye Bakanlığınca belirlenmesi gerekiyordu. Beklenen Tebliğ 31 Aralık 2024 tarihli Resmî Gazete’de yayınlandı. Tebliğin ekinde paylaşılan katılım payı tutarları şu şekilde:

Aslında Ağustos 2024’te bir taslak tebliğ yayınlanmış ve hemen akabinde mükellef ve mali müşavirlerden gelen tepkiler üzerine Gelir İdaresi Başkanlığı tarafından bir basın duyurusu yapılmıştı. Duyuruda düzenlemenin amacının e-Devlet, Dijital Vergi Dairesi, İnternet ve İnteraktif Vergi Dairesi, Elektronik Beyanname Uygulaması gibi sistemler üzerinden ücretsiz

Aslında Ağustos 2024’te bir taslak tebliğ yayınlanmış ve hemen akabinde mükellef ve mali müşavirlerden gelen tepkiler üzerine Gelir İdaresi Başkanlığı tarafından bir basın duyurusu yapılmıştı. Duyuruda düzenlemenin amacının e-Devlet, Dijital Vergi Dairesi, İnternet ve İnteraktif Vergi Dairesi, Elektronik Beyanname Uygulaması gibi sistemler üzerinden ücretsiz

olarak yapılan sorgulama ve doğrulama işlemleri kendi iç işlemleri için yeterli olmayan, tâbi oldukları mevzuat gereği yapmaları gereken kontrolleri hızlı ve elektronik ortamda gerçekleştirmek isteyen bankalar ve finans kuruluşları, elektronik ticaret aracı hizmet sağlayıcıları, elektrik ve doğalgaz dağıtım şirketleri ile ödeme kaydedici cihaz üreticileri gibi kuruluşlarla karşılıklı olarak geliştirilecek elektronik alt yapı üzerinden yapılacak bilgi paylaşımlarından katılma payı alınması olduğu belirtilmişti. Söz konusu kurumların bu sorgulamaları mükelleflerin kendilerine ibraz edecekleri belge ve bilgiler, Dijital Vergi Dairesi

başta olmak üzere ilgili elektronik uygulamalar üzerinden de ücretsiz olarak yapma imkânına sahip olduğunun altı çizilmişti. Katılım payının sadece bu kontrollerin iç sistemlerle entegre edilerek elektronik ortamda yapılmak suretiyle doğrudan Gelir İdaresi Başkanlığından teyit alınmasını isteyen kurumlardan alınacağı ifade edilmişti.

Paylaşılmayan bir sağlık ve vergi verilerimiz kalmıştı

Gelir İdaresi Başkanlığının bu veri kontrolünü zaten 2015 yılından itibaren yürüttüğü biliniyor. Bu nedenle yapılan düzenlemenin aslında sadece var olan uygulamanın hukuki dayanağını teşkil ettiği düşünülebilir. Fakat 31 Aralık 2024’te yayınlanan Tebliğde, paylaşıma konu edilebilecek verilerin vergi mahremiyeti kapsamında yer almayan veriler ile vergi mahremiyeti kapsamında yer almakla birlikte kişilerin paylaşımına rıza gösterdiği/muvafakat ettiği bilgilerden müteşekkil

olacağı belirtiliyor. Vergi Usul Kanunu Mükerrer Madde 413’te sadece vergi mahremiyeti kapsamının dışında kalan verilerin paylaşılabileceği belirtildiğinden, Tebliğin Kanun maddesinden daha geniş bir düzenlemeye yer verdiği görülüyor ki, bu durumun hukuka uygunluğu tartışmalı. Ayrıca, paylaşım yapılacak tüzel kişilere herhangi bir kısıtlama getirilmediği için, bunların sadece bankalar ve finans kuruluşları, elektronik ticaret aracı hizmet sağlayıcıları, elektrik ve doğalgaz dağıtım şirketleri ile ödeme kaydedici cihaz üreticileri gibi kuruluşlar olacağının bir garantisi yok. Diğer bir deyişle, Tebliğ düzenlemeleri sonucunda mevzuatımızda yer alan veri karşılığı katılım payı tahsili Amerika’da tartışılmakta olan vergiye ilişkin verilerin satışına birkaç adım yaklaşmış görünüyor.

Her gün bir sanal torba dolusu verimizi zaten bilerek ya da bilmeyerek çeşitli kurum ve kuruluşlarla paylaşıyoruz. Paylaşılmayan bir sağlık ve vergi verilerimiz kalmıştı, ABD örneğinden anlaşılan o ki bu verilerin de reklam amaçlı kullanılmaya başlanması an meselesi. Vergiye ilişkin verilerinizi kaça satarsınız diye soracağım ama zaten herhangi bir ücret talep

edemiyoruz. Hayatımızı kolaylaştırmak için satın aldığımız programların üreticileri asıl kazancı bizden aldıkları ücretten değil, “hayatımızı yönlendirebilecek altın madeni değerindeki verilerimizden” kazanıyorlar. Gerçi hepsi bizim iyiliğimiz için, verilerimiz aracılığıyla doğru yöne yönlendirilmesek ihtiyacımız olmayan bir sürü ürün ve hizmeti neden satın alırdık?

Günün 10 Haberi

Yazarın Son Yazıları

13 Mart 2026 - 3 yeni vergi düzenlemesi!

6 Mart 2026 - Kripto varlıklar vergi sistemiyle tanışıyor

27 Şubat 2026 - Fenomenlere ‘bedava yemek vergisi’ mi geliyor?

20 Şubat 2026 - Değerli Konut Vergisi beyannamesi için son gün!

13 Şubat 2026 - Vergi İdaresinde Yapay Zekâ: Asıl Mesele Güven