‘Hiçbir şey olmasa bile bir şeyler oldu’, ağustosta tüketici güveni arttı

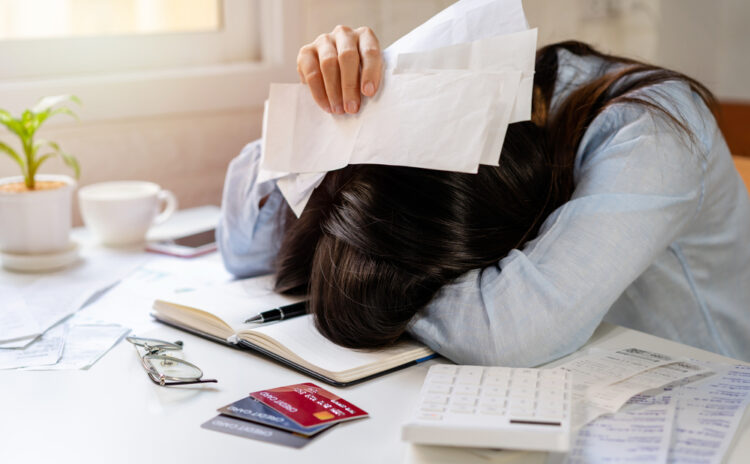

Ekonomik sıkıntıların büyümesinin sonucu özellikle kredi kartı borçlarının ödenmemesi ile ilgili sıkıntılar artınca bazı düzenlemeler yapıldı. Ancak önlemler toplumun bu sıkıntıyı yaşayan kesimini geçici olarak rahatlatsa da kalıcı çözüm getirmiyor.

Ülkemizde uygulanan ekonomik programın ortaya çıkan olumsuz sonuçlarından biri, kredi kartlarında ödeyememe durumlarının artması ve dolayısıyla bankalarda takibe düşen kredi kartı borçlarındaki yüksek artış. Özellikle son birkaç yıldır halkın geçimini kredi kartlarını kullanarak sürdürmeye çalıştığı biliniyor. Ancak son dönemde burada da tıkanmalar arttı. Bu durum gelecek açısından ciddi sıkıntı işaretleri vermeye başladığından geçtiğimiz günlerde Merkez Bankası (TCMB) ve Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından geciken borçların ödenmesini rahatlatmaya ve oluşabilecek parasal olumsuzlukları gidermeye yönelik bazı önlemler alındı ve düzenlemeler yapıldı.

Yeni kararlar kapsamında BDDK kredi kartı borcunu ödeyemeyenler için 60 aya kadar yapılandırma imkanı getirdi. Bu düzenlemeye göre, bireysel kredi kartı borcunu ödeyemeyenler borç bakiyelerini 60 aya kadar vadelendirebilecek. Borç yapılandırması sırasında aylık taksit tutarı, asgari ödeme tutarına eklenecek. Yapılandırma süresince kredi kartı limit artırımı ise borcun en az yarısı ödeninceye kadar mümkün olmayacak. Ayrıca TCMB kredi kartı yapılandırmalarında uygulanacak azami faiz oranını yüzde 3,11 ile sınırlandırdı.

Bunun yanında kredi kartlarında asgari ödeme oranlarında limite göre değişikliğe gidildi. Kredi kartı dönem borcunun asgari ödeme oranında sınır tutar 25.000 TL’den 50.000 TL’ye çıkarıldı. Buna göre kredi kartı limiti 50.000 TL ve altında olanlar için asgari ödeme oranı dönem borcunun yüzde 20’si olurken 50.000 TL’nin üzerinde olanlar için ise yüzde 40.

Diğer bir değişiklikle TCMB bireysel kredi kartları için uygulanacak azami akdi faiz oranlarını, dönem borçlarına göre yeniden düzenledi. Buna göre dönem borcu 25.000 TL’nin altında olan kartlar için azami akdi faiz oranı yüzde 3,50, 25.000-150.000 TL arası borçlarda yüzde 4,25 ve 150.000 TL’nin üzerindeki borçlar için yüzde 4,75. Nakit çekim işlemlerinde azami akdi faiz oranı ise yüzde 5 seviyesinde sabit tutuldu.

BDDK kredi kartları yanında ihtiyaç kredileri için de 60 aya kadar yapılandırma imkanı getirdi. Buna göre anapara ve faiz ödemelerinde 30 günden fazla gecikme yaşayan bireyler bir yıl içinde başvuru yaparak ihtiyaç kredilerini 60 aya kadar yapılandırabilecek. Bu yapılandırma sürecinde ilave kredi verilmeden, mevcut borç üzerinden yeni bir ödeme planı oluşturulacak.

Her iki kurumun kararlarına baktığımızda toplumun genelinde yaşanan ekonomik sıkıntıların giderek büyümesinin sonucu özellikle kredi kartlarının ödenmemesi ile ilgili sıkıntılar arttığından düzenlemeler piyasayı rahatlatmak amacıyla yapıldı. Ancak bu önlemler toplumun bu sıkıntıyı yaşayan kesimini geçici olarak rahatlatsa bile sorunun kalıcı çözümüne yönelik bir uygulama getirmiyor. Sorunun kökeninde toplumun çok büyük bir bölümünün ekonomik hayat standartlarının düşmesi ve geçinme zorlukları bulunuyor. Dolayısıyla toplumun geniş kesimlerinin gelir düzeylerini artırarak hayat standartlarını yükseltmeden sorunu çözmek mümkün değil. Bu alınan önlemler yaraya küçük bir pansuman yapmanın ötesine geçmeyecek. Kaldı ki yüksek faiz oranları ile yapılacak yapılandırmalar borçluları iyice sıkıntıya sürükleyebilir.

İkinci olarak dönem borçlarına uygulanacak faiz oranlarına ilişkin limitler özellikle dönem borcu 25.000 TL’nin altında olan kart borçluları için avantajlı gibi görünse de yine sorun çözecek nitelik taşımıyor ve borçların daha da kabarmasına yol açacak.

Sonuç olarak kararlar tüketicileri rahatlatmaya yönelik gibi görünse de bu küçük önlemlerin büyük etki yaratması beklenmemeli.