‘Beni aldattığında böyle hissediyorum’ deyip sevgilisini boğulana kadar bavulda bıraktı

Meclis'e sunulacak olan vergi paketinde çok çarpıcı bir örnek var: 56 milyonluk lüks araç alan ama vergi mükellefi bile olmayan bir kişi anlatılıyor, 'Hangi gelirle bu harcamayı yaptın' diye soru soruluyor. O vergi sunumunun tamamı 10Haber'de.

Türkiye, 2018’de Tayyip Erdoğan’ın Cumhurbaşkanlığı Sisteminin ilk Cumhurbaşkanı olarak seçilmesinin hemen ardından gündeme gelen kimi uygulamalar nedeniyle girdiği ekonomik dar boğazdan ve o dönemin uygulamalarının bir sonucu olan yüksek enflasyondan kurtulmaya çalışıyor. Erdoğan, 2023’te yeniden Cumhurbaşkanı seçildikten sonra, ilk 5 yılındaki ekonomik politikalarını tamamen değiştirdi ve 2018’de kadrosundan dışladığı Mehmet Şimşek’i Hazine ve Maliye Bakanı olarak göreve getirdi.

Mehmet Şimşek, göreve başladıktan sonra kamuoyuna kapsamlı bir enflasyonla mücadele programı açıklamadı ama davranışları ve uygulamalarıyla bu mücadeleyi başlattı. En önemlisi, Merkez Bankası’nın politika faizini adım adım yükseltmeye başlamasıydı. Böylece enflasyonla mücadelenin para politikası ayağı uygulamaya geçti. Ama bunu bir de Maliye politikasının izlemesi gerekiyordu, henüz o alanda kapsamlı bir şey şey yapılmadı, sadece bazı tasarruf tedbirleri uygulandı, geçen yıl yaşanan deprem nedeniyle fazladan büyük bir açık veren bütçe için bazı ekstra ve tek seferlik vergiler geldi.

Kamuoyu uzun süredir, Hazine ve Maliye Bakanlığı’ndan kapsamlı bir vergi reformu bekliyor. Bu kapsamlı vergi değişiklikleri için Cumhurbaşkanı Tayyip Erdoğan birkaç kez ‘Arkadaşlar çalışıyor, yakında açıklanır’ dedi. Erdoğan’ın kastettiği çalışma, 24 Mayısta Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından kendisine yapılan ve 104 slayttan oluşan bir sunum. Bugün 10Haber’de o sunumun tam metni var, dileyen bu linkten sunumun orijinalini görebilir, bilgisayarına indirebilir.

Aslında bu sunumun içerdiği kimi yeni vergi düzenlemeleri son bir hafta içinde parça parça medyaya sızdı, 10Haber dahil bütün haber organlarında yayınlandı. Bugün 10Haber, paketin tamamını bir bütün olarak görmeyi kolaylaştıran ve geçmiş haberlere kimileri yanlış olarak yansıyan vergileri haberleştiriyor. O yüzden haberimiz biraz uzun. Ayrıca aşağıda linkini verdiğimiz yazarımız Erdal Sağlam’ın yazısını da kaçırmayın.

Vergi paketi, yıllardır eleştiri konusu olan doğrudan vergiler-dolaylı vergiler arasında bozulmuş olan dengeyi bir ölçüde düzeltmek. O yüzden paketin içinde KDV ve ÖTV gibi zenginin de fakirin de aynı oranda ödediği vergilere ilişkin düzenleme sayısı çok az, olanlar da kimi istisnaların kaldırılması yönünde. Paketin esas ağırlığı bireylerin elde ettiği gelirlere yönelik gelir vergisinin ve şirket karlarına yönelik kurumlar vergisinin arttırılması yönünde. Önerilen uygulamalar arasında Türkiye’nin yeni göreceği ve büyük olasılıkla bazı kesimlerin ciddi tepki göstereceği vergiler var.

Tabii 10Haber’in bugün tam metnini yayınladığı sunuma ‘Kesin bu düzenlemeler bu haliyle gelecek’ şeklinde bakmamak lazım. Sunumun ilk yapıldığı 24 Mayıstan bu yana kimi maddeleri tartışılıyor ve bazı maddeleri değişti bile. Örneğin sunumda borsa işlem vergisi de var ama Mehmet Şimşek kendisi açıkladı, bu vergiden vazgeçildi.

Paketteki bazı vergiler hemen, bu yılın ikinci yarısında devreye girecek ve devlet için gelir üretmeye başlayacak ama çoğu düzenleme 1 Ocak 2025’ten itibaren devreye girecek.

Vergi paketiyle ilgili mayıs ayı başında harekete geçen bakanlıkta, Gelir İdaresi Başkanlığı o günden bu yana artırım yapılması ya da yeni vergilerin devreye alınması düşünülen konularda çeşitli etki analizlerini de içeren taslağı hazırladı. 24 Mayıs 20024 tarihli “2024 YILI KANUN ÇALIŞMALARI CUMHURBAŞKANLIĞI SUNUMU” başlıklı taslak 104 sayfadan oluşuyor.

En son olarak 10 gün önce Hazine ve Maliye Bakanı Mehmet Şimşek’in de katıldığı bir toplantıda gözden geçirilen taslaktaki düzenlemeler “kesinleşmiş vergi düzenlemeleri” gibi dışarıya sızdı. Konuya yakın kaynaklar Gelir İdaresi Başkanlığı’nın vergi konusundaki her düzenlemeyle ilgili “alternatif” hazırladığını belirterek taslağın henüz son şeklini almadığını söylüyorlar.

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz da vergi düzenlemeleri konusundaki bilgi kirliliğinin artması nedeniyle yaptığı sosyal medya paylaşımında bu konuyu vurguladı. Cumhurbaşkanı Yardımcısı Yılmaz vergiyle ilgili teknik çalışmalarda doğal olarak çeşitli alternatiflerin değerlendirildiğini belirterek “Çalışmalar tamamlanıp resmi bir teklif niteliği kazanmadan yapılacak yorumlar, spekülasyondan öteye geçmeyecektir. Bu çerçevede, kaynağı şeffaf olmayan haberlere ve yetkili kişi ve kurumlar dışında yapılan paylaşımlara itibar edilmemelidir.” Yılmaz’ın paylaşımında şu görüşler yer aldı:

Güncel Ekonomik Konular ve Yakın Geleceğe İlişkin Değerlendirme

Geçen yıl Orta Vadeli Program (OVP) hazırlık sürecinde; çalışan ve işveren kesim temsilcileri ile yaptığımız istişarelerde, üzerinde uzlaşılan önerilerden biri, vergi adaletini güçlendirecek şekilde doğrudan…

— Cevdet Yılmaz (@_cevdetyilmaz) June 21, 2024

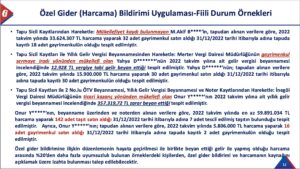

“2024 YILI KANUN ÇALIŞMALARI CUMHURBAŞKANLIĞI SUNUMU“ndaki ilginç düzenlemelerden biri de Özel Gider (Harcama) Bildirimi Uygulamasının getirilecek olması. Böylelikle gelirini düşük gösterip ya da saklayıp lüks içinde yaşayanları Maliye’ye çağrılarak, izahat istenecek. Maliye’nin yapacağı risk analizi sonucu beyana tabi gelirleri ile harcamaları arasında yüzde 20’nin üzerinde uyumsuzluk olan mükelleflerden ‘Özel Gider (Harcama) Bildirimi’ istenecek. Aradaki farkı izah edemeyenler, bu farkın vergisini ödeyecek. Lüks harcamalarını açıklayamayanlar hakkında vergi incelemesi başlatılacak. Farkın ortaya çıkarılmasında kullanılmak için de ‘mükellef hesap kartı’ oluşturulacak. Maliye mükelleflerin gelir ve harcama durumlarını tespit için tapu ve noter kayıtlarına başvuracak, yıllık gelir vergisi beyannamelerini inceleyecek.

Sunumun daha 11. sayfasında bu konuda çarpıcı bir örnek var. Buna göre Hilmi G. adlı bir kişi, gelir vergisi beyannamesi bile vermediği, yani mükellef olmadı halde 2023 yılında biri 35,4 milyon liralık Porsche 911, diğeri 21,6 milyon liralık Bentley olmak üzere iki lüks araç almış. Maliye, bu kişiye ‘Hangi gelirle bu araçları aldın’ diye soru sorulacağını söylüyor.

Aynı sunumun izleyen sayfalarında yıl içinde 50’ye yakın gayrımenkul alan ama gelir vergisi beyannamesinde zarar gösteren bazı gerçek kişi örnekleri de anlatılıyor. Bakın o slayt şöyle:

Sunumda mevcut durumda ticari veya serbest meslek faaliyetlerinde bulunan mükelleflerin ihtiyaca göre zaman zaman yapılan yoklamalarla takip edildiği belirtiliyor. Hasılat tutarının/gelirin eksik bildirildiği veya beyan dışı bırakıldığı ya da belge düzenine uyulmadığının tespit edilmesi halinde mükellefler hakkında cezai işlem yapılıyor ve incelemeye sevk ediliyor. Yapılan hasılat tespitlerinin de dönem matrahının tespitinde kullanılması yönünde yapılan tarhiyatların da yargı tarafından iptal edildiği anlatıldı.

Başkent Üniversitesi Uluslararası Finans ve Bankacılık Bölüm Başkanı Prof.Dr. Şenol Babuşçu da “VERGİLENDİRMEDE YENİ DÖNEM” başlığıyla yaptığı sosyal medya paylaşımında “mükellef hesap kartı”yla ilgili bilgi verdi:

VERGİLENDİRMEDE YENİ DÖNEM:

Özel Gider (Harcama) Bildirimi Uygulamasının İhdası

geliyor.

Böylece örneğin ÖTV kayıtlarından harcamanın kaynağının sorgulanması. pic.twitter.com/TW8wvjh3Yk— Şenol Babuşcu (@senolbabuscu) June 20, 2024

Yasalaşması halinde hayatımıza girecek olan Özel Gider (Harcama) Bildirimi uygulamasında ABD, İtalya ve Avustralya örnekleri incelendi. Bu ülkelerde servet, harcama, gider düzeylerinin gelir düzeyi ile uyumsuz olduğu durumlarda mükellefler izaha davet ediliyor. Uyumsuzluk sonucu oluşan fark vergi konusu olmakla birlikte mali suçlarla mücadele birimlerinin ilgi alanına da dahil ediliyor.

Düzenlemenin, 2024 yılı kazançlarına uygulanmak üzere 1 Ocak 2025’te yürürlüğe konulması öngörülüyor. Düzenleme yasalaştığında Maliye’nin radarına giren mükelleflerin lüks gayrimenkul ve taşıt alımı, yüksek kira ve aidat ödemeleri, çocuğuna yaptığı pahalı eğitim harcamaları ortaya konulup geliriyle bu harcamaları nasıl yaptığı sorulacak.

Sunumda yer alan düzenlemelerden biri de kira ödemelerinin tahsilat biçimini belirliyor. Buna göre meskenlerini kiraya verenlerin bu bedeli elden alması önlenecek. Bu amaçla elden kira ödemelerinde kiracılara da özel usulsüzlük cezası kesilecek. Ancak kiracı ödemeyi elden yaptığını idareye bildirirse kiracıya ceza kesilmeyecek. İş yeri kiralamalarında da aynı kural geçerli olacak.

Pakete göre, özellikle hizmet işletmelerinde yapılan günlük hasılat tespitlerinden hareketle yıllık hasılat kontrol edilecek. Serbest meslek erbabı ile ticaret erbabının ayda 3, yılda da 12’den az olmamak üzere yapılacak yoklamalarla günlük hasılatları belirlenecek. Mükellef tarafından beyan edilen hasılat ile yoklamalarda belirlenen hasılat arasında belli bir oranda fark bulunması halinde, mükellef izaha davet edilecek. İzahın yeterli görülmemesi halinde yapılan tespitler, yıllık hasılatın hesaplanmasında dikkate alınacak.

Gelir ve kurumlar vergisinde ticari kazançlarda yıllara sari inşaat ve onarım işlerinde ödenen hakedişler ve istisnai bazı diğer ödemeler hariç, ticari nitelikte ödemelerde tevkifat yapılmıyor. Paketle KDV’de olduğu gibi kayıt dışılığın yaygın görüldüğü sektörlerde gelir ve kurumlar vergisine mahsuben tevkifat yapılabilmesi için Cumhurbaşkanı’na yetki verilecek. Özellikle hizmet sektöründe ve elektronik ticaret platformları aracılığıyla faaliyette bulunan işletmelerde yapılan ödemelerden tevkifat yapılması öngörülüyor.

Usulsüzlük ve özel usulsüzlük cezaları her yıl yeniden değerleme oranında artıyor ancak uzun yıllardır bu tutarlar güncellenmediği için caydırıcılığı azalıyor. Paketle, usulsüzlük ve özel usulsüzlük cezalarında artış öngörülürken fatura verilmemesi ve alınmaması durumlarında uygulanan özel usulsüzlük cezaları, aynı fiilin tekrarında artırımlı uygulanacak. Vergi Usul Kanunu kapsamındaki belgeler yerine kanun kapsamında olmayan bilgi fişi gibi belgelerin düzenlenmesi halinde kesilmesi gereken özel usulsüzlük cezası 2 kat uygulanacak.

Vergi ziyaı cezası, ziyaa uğratılan verginin 1 katı, kendiliğinden verilen beyannamelerde verginin yüzde 50’si, kaçakçılık fiillerinin varlığı halinde verginin 3 katı kadar kesiliyor. Kayıt dışı faaliyetlerde vergi ziyaı cezasının 1,5 kat olarak artırımlı uygulanması öngörülüyor. Paketin yasalaşması halinde, kayıt dışı çalışanlara verginin 1 katı olarak kesilecek cezalar 1,5 kat, verginin 3 katı olarak kesilecek cezalar ise 4,5 kat olarak uygulanacak. Başkasının banka hesaplarını kullananlara ve hesaplarını kullandıranlara özel usulsüzlük cezası kesilmesi öngörülüyor.

Mal teslimi veya hizmet ifalarına ilişkin para transferlerinin, başkasına ait banka hesaplarına yapılması durumunda, banka hesabını kullanan ve kullandıran adına ayrı ayrı, işleme konu tutarın yüzde 10’u nispetinde özel usulsüzlük cezası kesilecek. Asgari 25 bin lira olarak uygulanacak cezanın üst limiti de 20 milyon lira olacak.

Paketle, POS cihazını başka mükelleflere kullandıran ve başkasına ait POS cihazını kullananlara her bir tespit için ağırlaştırılmış özel usulsüzlük cezası kesilmesi öneriliyor. Her bir tespit için bilanço esasında defter tutanlara 75 bin lira, işletme hesabında defter tutanlara 37 bin 500 lira, diğer mükelleflere 19 bin 500 lira ceza kesilecek. Satıcının, alıcıya belge düzenlemediğinin alıcı tarafından idareye bildirilmesi durumunda, alıcı adına ceza kesilmeyecek, satıcıya ise verilecek özel usulsüzlük cezası üç kat uygulanacak.

Paketle, 7 bin lirayı aşan ödemelerin banka ve finans kurumları aracılığıyla yapılması zorunluluğuna uyulmasını teşvik etmek amacıyla banka ve finans kurumlarını kullanmadan ödemeyi yapan mükellefin durumu idareye bildirmesi halinde ödemeyi yapan adına ceza kesilmemesine yönelik düzenleme de yer alıyor.

Hazırlıkları yürütülen paketle Vergi Usul Kanunu’nda yer alan bazı kaçakçılık suçları için öngörülen hapis cezalarının alt sınırının 5 yıla çıkarılması için de çalışma yapılıyor. Aynı konudaki etkin pişmanlığa ilişkin hükümlerin de kaldırılması planlanıyor.Ayrıca, Bakanlığın getirdiği bilgi verme yükümlülüğüne uymayan elektronik ticaret platformlarına kesilen cezalar ile ödeme kaydedici cihaz ve POS cihazlarına düzenlemelere aykırı davrananlara kesilecek özel usulsüzlük cezaları da artırılacak.

Hazine ve Maliye Bakanlığı çok uluslu şirketlere asgari kurumlar vergisi uygulamasını devreye alacak Bakanlık, doğrudan vergilerin payını artırmak için yerel asgari kurumlar vergisi ve asgari gelir vergisi modelini de getirecek. Vergi paketi taslağında yer alan bazı başlıklar şunlar:

-Kurumlar Vergisi Kanunu’nda yeni bir bölüm açılarak, çok uluslu şirketlerden tüm dünyada yaygınlaşmaya başlayah asgari kurumlar vergisi (küresel asgari kurumlar vergisi) alınacak. Başta AB ülkeleri olmak üzere 30’dan fazla ülkede yasalaşan küresel asgari kurumlar vergisinde, yıllık konsolide hasılatı 750 milyon avro eşiğini aşan çok uluslu şirketlerin düşük vergileme yapılan ülkelerdeki şube, iştirak ve iş yerleri asgari yüzde 15 kurumlar vergisine tabi tutuluyor.

Bu şirketlerin faaliyette bulunduğu ülkede ödenen kurumlar vergisi yükü yüzde 15’ten aşağıdaysa uygulamayı yasalaştıran ülkeler, ilgili ülkenin almadığı vergi farkını tahsil edebilecek. Asgari kurumlar vergisi uygulamasına geçmeyen ülkeler, vergileme haklarını bir başka ülkeye devretmiş oluyor. Türkiye’de nihai ana işletmesi yurt dışında bulunan 1024 grup yer alırken bunların ülkede 2 bin 134 işletmesi bulunuyor. Düzenlemenin tahmini 40 milyar TL gelir etkisi olacağı bekleniyor.

Kurumlar vergisi mükelleflerinin yaklaşık yarısının zarar beyan ettiği ya da hiç matrah bildirmediği halde yüksek cirolarla faaliyetlerini sürdürdüğü belirlendi. Bu konuda AB ve OECD uygulamalarını da inceleyen Bakanlık, mükelleflerin beyanları ile hasılat ve ödeme güçlerinin birbirleriyle kıyaslandığı hibrit bir model hazırladı.

Ödenecek kurumlar vergisi, beyan edilen kazancın indirim ve istisnalar düşülmeden önceki tutarının belirli bir oranı ile gelir tablosundaki kazancın belli bir oranı matrah olarak kabul edilerek bulunacak vergiden yüksek olanı esas alınarak belirlenecek.

Ödenen asgari kurumlar vergisi, izleyen 5 hesap döneminde işletmelerin bundan daha yüksek vergi ödemeleri gerektiği dönemlerde, ödenecek vergiden mahsup edilecek.Bazı istisnalar (iştirak kazançları, emisyon primi kazançları gibi) asgari vergi hesaplamasında kazançtan indirilerek dikkate alınacak. Yatırım teşvik belgesi kapsamında yatırım harcaması yapan mükelleflerin hakları korunacak. Yeni işe başlayan mükellefler 3 yıl asgari vergiden muaf olacak.

Gerçek usulde vergilendirilen ticari, zirai ve serbest meslek kazançlarına da asgari gelir vergisi uygulaması getiriliyor. Gelir vergisi mükelleflerinin önemli bir kısmının zarar beyan ettiği veya beyanları ile hasılatları arasında önemli uyumsuzluklar olduğu görüldü. Bu konuda da yeni bir model kurulacak.Buna göre, mükelleflerin beyan edecekleri kazanç, gelir ve kazanç bildirimi tablosundaki getirilerinin belirlenecek bir oranından az olamayacak. Asgari gelir vergisi uygulamasına 1.1.2025 tarihinden itibaren elde edilen kazançlar için geçilmesi durumunda yıllık ilave 58,6 milyar TL gelir etkisi olacağı düşünülüyor.

Serbest meslek kazancı elde edenlere ise ayrıca bir çıpa planlanıyor. Bu mükelleflerin beyan edileceği kazanç brüt asgari ücretin yıllık tutarının altında olamayacak. Hasılat üzerinden ödenen asgari vergi farkının izleyen 5 hesap döneminde mahsubuna izin verilecek. Yeni işe başlayanlar 3 yıl asgari vergiden muaf olacak.

Devlet döviz cinsinden kira ödediği kamu-özel işbirliği (KÖİ) projelerinin bütçeye yükünü hafifletmek için de önlem alıyor. Türkiye’nin büyük yatırımlarından elde edilen kazançlara da artırımlı kurumlar vergisi uygulanacak.Yap-İşlet-Devret (YİD) modeli ile kamu-özel işbirliği (KÖİ) projeleri kapsamında faaliyet gösteren kurumların buralardan elde ettikleri kazançlarına uygulanacak Kurumlar Vergisi oranının yüzde 25 yerine yüzde 30 olması öneriliyor. Bu düzenlemenin de vergi adaletinin güçlendirilmesine ve dolaysız vergilerin payının artırılmasına katkı sağlaması hedefleniyor. Bu kapsamda, bu mükellefler için kurumlar vergisinin yüzde 30 olarak uygulanması 557 milyon TL kurumlar vergisi etkisi oluşacak. Kurumlar Vergisi oranı, reel sektör için yüzde 25, banka ve finans kurumlarında yüzde 30, ihracat yapan firmalarda yüzde 20, halka açık şirketlerde yüzde 23, imalatçılarda yüzde 24 olarak uygulanıyor. Taslak kesinleşir ve bu haliyle TBMM’den geçip yasalaşırsa bu şirketler de bankalar kadar Kurumlar Vergisi ödeyecek.

Gelir İdaresi Başkanlığı’nın yaptığı sunumda yer alan ‘Zihni sinir” düzenlemelerden bir tanesiyle de yurtdışı çıkış harcının 20’ye katlanarak mevcut 150 TL’den 3 bin TL’ye yükseltilmesi öneriliyor. Öneriye göre harç miktarı her yıl yeniden değerleme oranında artırılacak ve Cumhurbaşkanı bu konuda yetkilendirilecek. Haziranda İstanbul’dan Londra’ya uçak bilet fiyatı 5 bin 663 TL dönüş biletiyle birlikte toplam fiyatı 21 bin 918 TL olurken, İstanbul’dan Berlin’e gidiş fiyatı 6 bin 53 TL. Dönüş biletiyle birlikte toplam fiyat ise 20 bin 538 TL’ye geliyor. Bu açıdan 3 bin TL’lik harç bilet fiyatları içinde önemli bir yük oluşturacak. Sunumda yer alan etki analizi 2023 yılında 8 milyon 743 bin 760 kişinin yurtdışına çıkarken ödediği harçlar göz önünde bulundurularak 2024 yılında benzer sayıda kişinin yurtdışına çıkması durumunda altı ayda elde edilecek gelirin 12,5 milyar TL olmasını öngörüyor. Ancak bilet fiyatına yüksek sayılabilecek oranlı zam anlamına gelecek bu düzenmeyle ilgili çıkış harcının daha şimdiden 1,500 TL’ye indirileceğine ilişkin söylentiler de ortalıkta dolaşmaya başladı

Taslak sunumunda Borsa İstanbul ile ilgili işlem vergisi bulunmazken, borsa kazançlarından vergi alınmasına ilişkin düzenleme bulunuyor. Öneriye göre 3 aya kadar elde tutulan hisselerin satışından elde edilen kazancın yüzde 10’u, 6 aya kadar elde tutulanların kazancından yüzde 7,5; 1 yıla kadar tutulanlardan yüzde 5 , 3 yıla kadar tutulanlardan yüzde 2,5 stopaj kesintisi yapılması öneriliyor. 3 yıldan fazla elde tutulan hisse senetlerinin satışından elde edilen kazançlardan stopaj yapılmayacak. Gelir İdaresi Başkanlığı tüzel kişi, yabancı-yerli tüm yatırımcılar tarafından 2022 yılında Borsadan elde edilen kazanç tutarını toplam 540,8 milyar TL olarak hesaplamış. Başkanlığa göre 2024 yılında Borsadan elde edilecek kazanç tutarı 900 milyar TL olacak ve bu tutarın içerisindeki tam mükellef kurumların payı (%18,4) düşüldükten sonra düzenlemenin aylık gelir etkisi 6,1 milyar TL, yıllık gelir etkisi ise 73,2 TL. olarak gerçekleşecek.

Ancak Borsaya vergi konusu biraz karışık. İlk başlarda sunumda olduğu gibi Borsa kazançlarından gelir vergisi alınacağı belirtilmiş ardından ortaya çıkan panik havasını gidermek için bir düzeltme yapılarak Cumhurbaşkanı Yardımcısı Cevdet Yılmaz’ın ağzından “on binde bir gibi çok küçük bir işlem vergisi” alınacağı duyurulmuştu. Ancak işlem vergisinin hacmi düşüreceği ve maliyetleri artıracağı eleştirilerinin ardından Hazine ve Maliye Bakanı Mehmet Şimşek 13 Haziran 2024 tarihinde yaptığı sosyal medya paylaşımıyla borsaya yönelik taslak vergi çalışmasını yeniden değerlendirmek üzere bir süreliğine ertelendiğini belirtmişti. Şimşek paylaşımında şu ifadeleri kullanmıştı:

Vergide etkinliği ve adaleti artırmaya, kayıt dışılığı azaltmaya yönelik vergisel düzenlemeleri içeren paket yakın zamanda TBMM’ye sunulacak.

İlgili tüm taraflardan gelen geribildirimler doğrultusunda borsaya yönelik taslak vergi çalışmasını yeniden değerlendirmek üzere bir…

— Mehmet Simsek (@memetsimsek) June 13, 2024

Hazine ve Maliye Bakanlığı’na yakın kaynaklar Borsa İstanbul ile ilgili vergi düzenlemelerinin sonbaharda yeniden gündeme gelmesinin beklendiğini ifade ettiler.

Sunumda önümüzdeki günlerde yasası TBMM’ye gelecek kripto varlıklarla ilgili düzenlemeler de var. Kripto varlık alım satımlarında belli bir oranda (on binde 2) işlem vergisi alınması ve kripto varlık satışlarının KDV’den istisna edilmesi öneriliyor.

Lokanta, kafe, otel ve her türlü hizmet işletmelerinde bahşiş gelirlerlerinde; işverenlerce ayrı açılan bir banka hesabında takip edilmesi, fatura/fiş bedelinin yüzde 10’undan fazla olmaması, çalışan başına aylık brüt asgari ücreti aşmaması halinde yüzde 10 vergi tevkifatı yapılacak. Ancak bahşiş miktarının bu sınırları aşması durumunda bu gelirler ayrıca ücret matrahına dahil edilip daha yüksek oranlı vergilendirilecek.

Gelir İdaresi Başkanlığı’nın hazırladığı sunuma göre Türkiye’de ticari kazanç mükellefi olarak faaliyette bulunan yaklaşık 126.112 moto kurye bulunuyor. Anncak sunumda bunların ne kadarının tek kişilik şirket kurduğu ve vergi ödediğine ilişkin bir bilgi yok. Başkanlık ticari kazanç mükellefi olan moto kuryelere bu hizmetleri karşılığı yapılan ödemelerden yüze 15 oranında tevkifat yapılması ve bir takvim yılı içinde elde ettikleri gelirlerin tarifenin dördüncü dilimini (2024 takvim yılı için 3.000.000 TL) aşmaması halinde tevkifatın nihai vergileme olması, aşması halinde ise beyanname verilmesini öneriliyor. Sunumda moto kuryelerin hizmet ifalarının KDV’den de istisna edilmesi önerilirken 2023 takvim yılı verilerinden hareketle gayrisafi hasılatlar üzerinden yüzde 15 oranında tevkifat yapılması durumunda ilave 3,9 milyar TL gelir etkisi tahmin edildiği belirtiliyor.

Sunumda gayrimenkul sermaye iradı gelirlerinde bu yıl içih 33 bin TL olacak istisnanın devam öneriliyor. Kira ödemelerine tutara bakılmaksızın bankalar aracılığıyla ödeme zorunluluğu getirilecek ve ödemeler üzerinden banka tarafından yüzde 20 tevkifat yapılacak. 2024 yılında kira gelirinin tarifenin üçüncü gelir dilimini (580 Bin TL) aşmaması halinde beyanname verilmesinin ihtiyari bırakılması, aşması halinde ise beyanname verilmesi ve tevkifatın mahsup edilmesi, öneriliyor. Ancak sunumda kiraya verenin götürü (yüzde 15) veya faturalı harcamalarının vergi matrahından düşülmesi konusunda bir öneri bulunuyor. Ödenen kira tutarından tevkifat yapılmasının etkisi 40 milyar TL olarak tahmin ediliyor. 2023 yılı verilerine göre 580.000 TL üzerinde kira geliri elde edenlerin sayısı 12.833, altında elde edenlerin sayısı ise yaklaşık 1,8 milyon kişi olarak belirlenmiş. Ancak sunumda beyanname verenlerin sayısının nasıl artırılacağına ilişkin bir öneri bulunmuyor.

Gelir Vergisi Kanununa göre; gayrimenkullerin, hakların, gemi ve gemi paylarının iktisap tarihinden itibaren 5 yıl dolduktan sonra elden çıkarılması halinde elde edilen kazanç, değer artışı kazancı olarak vergilendirilmiyor. Basit usule tabi olan mükellefler taksi plakası satışlarından elde ettikleri kazancın tamamı için elde tutma süresine bakılmaksızın vergi ödemiyorlar. Gelir İdaresi Başkanlığı elde tutmaya bağlı 5 yıllık istisna süresinin sadece bir konut için uygulanması ve diğer konutlar için kaldırılmasını, değer artışı kazançları için var olan gelir istisnası ile (2024 takvim yılı için 87.000 TL) taksi plakalarının elden çıkarılmasından doğan kazançlara uygulanan istisnanın kaldırılmasını öneriyor.

Kanunun yayımı tarihinden sonra iktisap edilen taşınmazlara uygulanmak üzere yayımı tarihinde yürürlüğe girmesi öneriliyor. Yani eskiden alınan gayrimenkul ve taksi plakaları düzenlemenin yürürlüğe girdikten sonra elden çıkarılsa bile eski uygulama kazanılmış hak olarak devam edecek.

Etki Analizine göre bu düzenleme, yeni iktisap edilen mal ve haklara uygulanmak üzere öngörüldüğünden gelir etkisi izleyen dönemlerde ortaya çıkacak. Başkanlığa göre 2023 yılında 10.839 mükellef, bu kapsamda 3,5 Milyar TL matrah üzerinden 977 Milyon TL vergi ödemiş.

Türkiye’de bugün basılı kitap ve süreli yayınların teslimi KDV’den istisna bulunuyor. Ancak Gelir İdaresi Başkanlığı istisna kapsamında olmayan yayınlar ve kırtasiye ürünleri için de istisna uygulandığını, girdiler için yüze 10 ve genel oranda KDV uygulandığından iadeye dönüşmesi nedenleriyle istisnadan beklenen faydanın sağlanamadığı ve mükelleflerin bu istisna nedeniyle genel giderleri ve ATİK yüklenimleri de iade alabildiklerini ifade ediyor.

Denetlemeyi düzgün yapamadığı için da istisnanın yürürlükten kaldırılarak istisna öncesi dönemdeki gibi indirimli oranda KDV uygulanması öneriyor. 2023 yılı içinde toplam işlem bedeli 64,1 milyar TL olup istisnanın kaldırılması halinde toplam etkisinin 2,3 milyar TL olacağını tahmin ediyor.

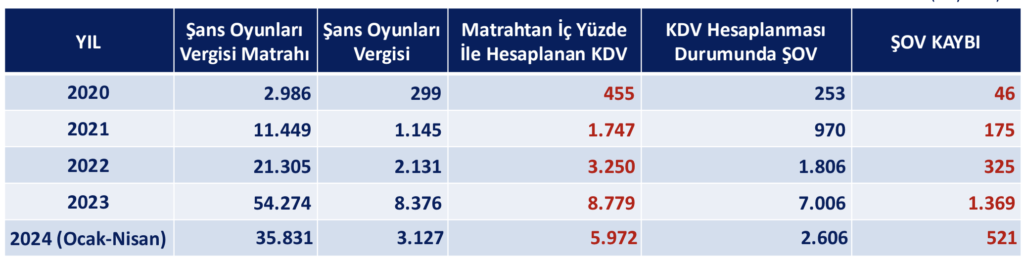

Türkiye Varlık Fonu (TVF) vatandaştan at yarışları ve şans oyunlarında Katma Değer Vergisi (KDV) alırken bunu devlete aktarmıyor. Gelir İdaresi Başkanlığı’nın sunumunda bu durum şu ifadelerle aktarıldı:

• TVF, Milli Piyangodan devraldığı oyunlar için 2020 yılı Temmuz ayından itibaren, Türkiye Jokey Kulübünden devraldığı at yarışları için 2023 Ekim ayından itibaren KDV beyan etmemesine karşın bu oyunların bedelinde nihai tüketicilerden KDV dahil tutarları tahsil etmekte ancak tahsil edilen bu KDV Hazineye gelmemektedir.

• İstisna hükmünde açıkça TVF Anonim Şirketinin varlık ve hakları yönetmesi suretiyle yapılan işlemler tanımlansa da TVF, kendi işletmekte ve kendine devri yapılmış lisans haklarına dayalı şans oyunlarında KDV beyan etmeyip yıllar itibarıyla artış gösteren önemli bir KDV kaybına neden olmaktadır.”

Gelir İdaresi Başkanlığı bu gerekçelerle varlık ve hakların, TVF ve alt fonlara devrinin istisna olduğu belirlenerek hatalı uygulamalara neden olan ifadenin madde metninden çıkarılmasını öneriyor. Sunumda ayrıca, bu istisna nedeniyle yüklenilen KDV’nin hesaplanan KDV’den indirimi imkanı kaldırıldığı, yüklenilen vergilerin gelir veya kurumlar vergisinin tespitinde gider veya maliyet olarak dikkate alınması sağlandığı ifade ediliyor

Gelir İdaresi Başkanlığı’nın yaptığı hesaplamalara göre 2023 yılında, şans oyunlarının tertiplenmesi dolayısıyla KDV hesaplanması durumunda 8,8 milyar TL ilave KDV geliri elde edilmesi, şans oyunları vergisinin buna dayalı olarak 1,4 milyar TL azalması sonucunda 7,4 milyar TL ilave vergi geliri elde edilecekti. 2024 yılı Ocak-Nisan dönemi verilerine göre ise, şans oyunlarının tertiplenmesi dolayısıyla KDV hesaplanması durumunda 6 milyar TL ilave KDV geliri elde edilecek olup, şans oyunları vergisinin buna dayalı olarak 521 milyon TL azalması sonucunda 5,5 milyar TL ilave vergi geliri elde edilecekti. Bu tutarın yıllık etkisi ise 16,4 milyar TL olarak hesaplanmıştı.