TÜİK’e göre işsizlik ilk çeyrekte yüzde 8,7 oldu

Enflasyondaki düşüş eğiliminin kalıcı olması için 2025 yılında politika uyumunun ve ekonomik kesimlerin farklı beklentilerinin ustalıkla yönetilmesi önem arz ediyor.

Merkez Bankası faiz oranlarını 2,5 puan azaltmak suretiyle ekonominin canlandırılması için ilk adımı atmış oldu. Bu aşamada 2025 yılının Ocak ayında ilave bir faiz indirimi sürpriz olmayacaktır.

Merkez Bankası faiz oranlarını 2,5 puan azaltmak suretiyle ekonominin canlandırılması için ilk adımı atmış oldu. Bu aşamada 2025 yılının Ocak ayında ilave bir faiz indirimi sürpriz olmayacaktır. Merkez Bankası 22 ay sonra politika faizindeki ilk indirimi 2024 Aralık’ında yaptı. 250 baz puanla beklentilerin üst sınırında gerçekleşen indirim ve yılın son ayına ilişkin enflasyonun “makul” oranda gelmesi ocak ayında indirim yönündeki beklentileri de güçlendirdi. Türkiye Ekonomi Politikaları Araştırma Vakfı (TEPAV) Maliye ve Para Politikası Araştırmaları Merkezi Direktörü Dr. M. Coşkun Cangöz de faiz indirimi konusunda Merkez Bankası’nın yapabileceklerini ve ekonominin durumunu Medium adlı açık sosyal yayıncılık platformundaki “Kalkışa hazır mıyız?” başlıklı yazısında irdeledi:

“Merkez Bankası üzerinde çok konuşulan faiz indirimini yaptı. Ekonomi yönetimine göre 2025 yılında enflasyon düşecek, ekonomi büyüyecek.

Aslında 2001 krizinin ardından yaşanan iniş çıkışlara rağmen 2019 yılına kadar Türkiye ekonomisi ortalama yüzde 5,7’lik bir büyüme performansı sergilemişti. Ancak, 2018 yılındaki seçimlerin ardından Cumhurbaşkanlığı sistemiyle birlikte ekonomik modelin de değiştirilmesi amacıyla Yeni Ekonomi Programı hayata geçirildi.

“Faiz sebep enflasyon netice” (FSEN) söylemiyle sloganlaştırılan ve “nas ekonomisi” olarak adlandırılan yaklaşımla Merkez Bankası politika faizini enflasyonun altında belirlerken kamu bankaları kanalıyla kredi erişimi kolaylaştırıldı ve yapılan müdahalelerle fiyatlar ve döviz kuru kontrol altında tutulmaya çalışıldı.

Ekonomi yönetimi Haziran 2019’da yüzde 24 olan politika faizini, COVID-19 pandemisi nedeniyle küresel olarak ekonomilerin kapanmasına ve tedarik zincirinin aksamasına rağmen, seri indirimlerle Mayıs 2020’de yüzde 8,25’e kadar düşürdü. Bunun bir sonucu olarak Türkiye ekonomisi 2021 yılından başlayarak aşırı ısınmanın gözlendiği bir döneme girdi.

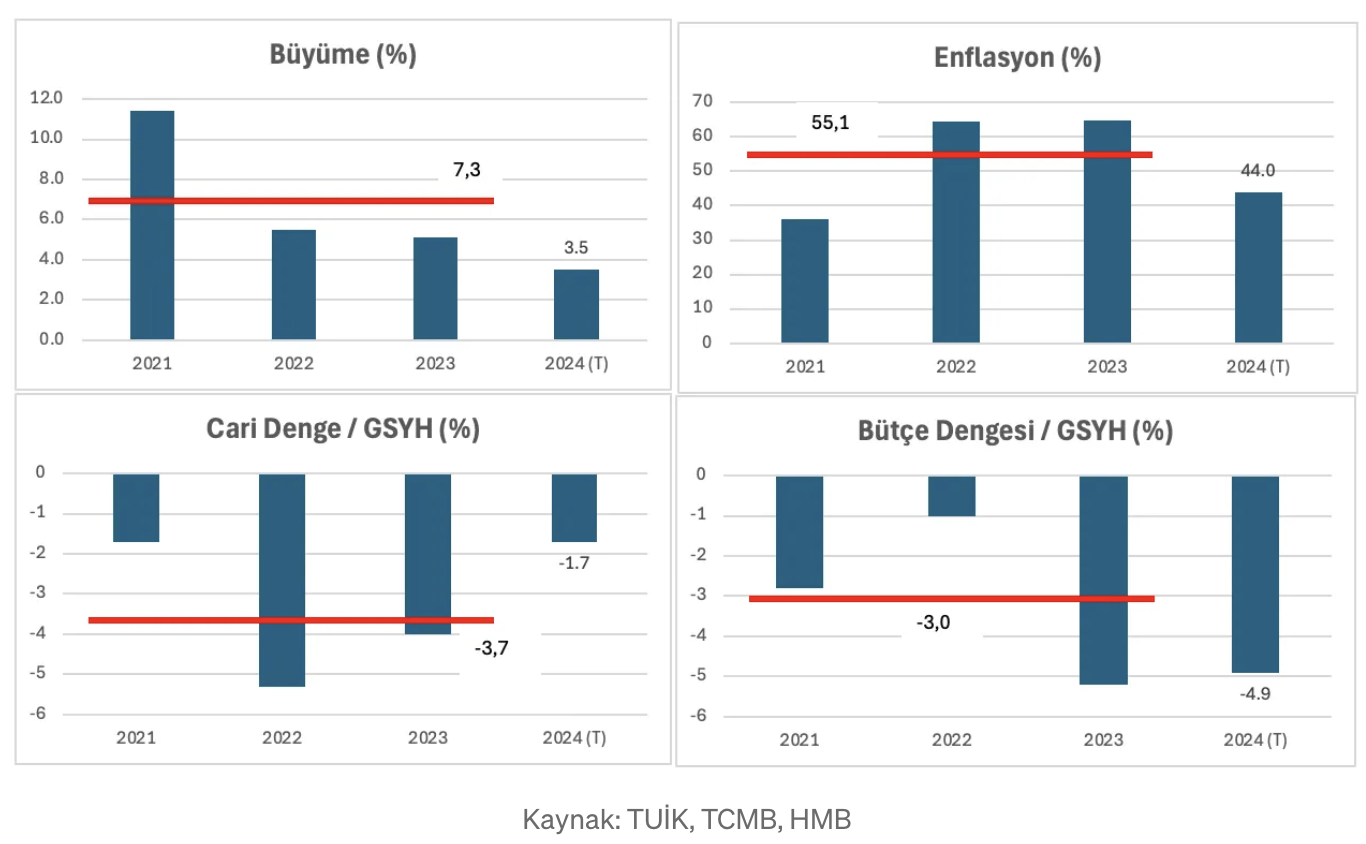

Potansiyelin üzerinde ekonomik büyüme: COVID19 sonrasındaki üç yılda Türkiye ekonomisi ortalama yüzde 7,3’lük bir büyüme göstermişti. Bu oran yüzde 5’lik potansiyel büyümenin oldukça üzerindeki bir seviyeye işaret ediyor.

Yüksek enflasyon: Pandemi sonrasında kontrolden çıkan enflasyon Ekim 2022’de %85,5’e kadar yükseldi. Daha sonra bir miktar gerilemiş olsa da 2021-2023 döneminde ortalama olarak yüzde 55,1 seviyesinde gerçekleşti.

Cari İşlemler Açığı: Ocak 2021’de 7,5 TL olan dolar kuru Aralık 2023’e kadar yükselerek 30 TL’ye ulaştı. Kurdaki hızlı değer kaybına rağmen 2021–2023 döneminde cari işlemler hesabı dengeye gelemediği gibi ortalama olarak GSYH’nin yüzde 3,7’si kadar bir açık gerçekleşti.

Bütçe Açığı: Şubat ayında gerçekleşen deprem kaynaklı harcamalar ve seçim nedeniyle başvurulan popülist uygulamaların bir sonucu olarak 2023 yılında yüzde 5,2 ile son 15 yılın en yüksek seviyesine ulaştı. Deprem nedeniyle alınan ek vergiler ve Kur Korumalı Mevduattan (KKM) kaynaklanan mali yükün Merkez Bankasına aktarılması bütçe açığının çok daha yüksek olmasını engelledi.

2021 sonrasında TL’deki değer kaybının ithalat maliyetini artırıcı etki yapması ve genel olarak enflasyonu körüklemesi, düşük faiz oranları ve yüksek iç taleple birleştiğinde ortalama yüzde 7,3 büyüyen ekonomi uçuşa geçmiş gibi görünse de aslında aşırı ısınmaya bağlı olarak sürdürülemez bir yapı ortaya çıkmıştı.

Malum, yer çekimi olduğu için uçuşa geçen her cisimin de bir şekilde inmesi gerekiyor. Ancak bu iniş yumuşak da olabilir, sert de. Potansiyelin üzerinde büyüyen ve yüksek enflasyon yaşayan ekonomiler için de durum farklı değil. Ekonomide yumuşak iniş, bir ekonominin durgunluğa girmeden daha düşük ve sürdürülebilir büyümeye geçiş yapması anlamına geliyor.

Son dönemde ABD ekonomisi yumuşak iniş sürecini yaşamıştı. Bu kapsamda FED faiz oranlarını sıfıra yakın bir seviyeden başlayıp yüzde 5,5’a kadar yükseltirken enflasyonu da Haziran 2022’deki yüzde 9,1’lik zirvesinden Ekim 2024’te yüzde 2,6 seviyesine indirmeyi başarmıştı. Bu süreçte ekonomik büyüme pozitif kalırken 2025 yılında da yüzde 2 civarında gerçekleşmesi bekleniyor.

Türkiye’ye gelince; Haziran 2023’ten Mart 2024’e kadar geçen sürede Merkez Bankası faiz oranını yüzde 8,5’tan yüzde 50’ye yükseltti. Bunun sonucu olarak 2023 yılını yüzde 65 civarında kapatan enflasyon da 2024 yıl sonunda yüzde 44,4’e geriledi. Öte yandan bütçenin 2023 ve 2024 yıllarında yüzde 5’ler seviyesinde açık vermesi büyümeye katkı sağladı. Nitekim daralan yurtiçi talebe rağmen 2024 yılında büyümenin yüzde 3’ün üzerinde gerçekleşmesi bekleniyor. Bu bağlamda, ılımlı büyüme ve enflasyonda kademeli bir azalma ile mükemmel olmasa da yumuşak bir iniş yapılmış olduğu söylenebilir.

Hükümet 2024 yılında yavaşlayan ekonominin 2025 yılından itibaren yeniden potansiyeline doğru büyümesini hedefliyor. Ekonomi yönetimi enflasyonun da bu yıl yüzde 21’e ineceğini, 2026 yılında yüzde 12’ye ve 2027 yılında da tek haneli seviyelere gerileyeceğini öngörüyor.

Her ne kadar bazı analistler ve teknisyenler para politikasında gevşeme döngüsüne geçiş için erken olduğunu belirtmiş olsalar da ekonomi yönetiminin açıklama ve uygulamaları kalkışa geçme niyetinde olduğunu gösteriyor.

Faiz politikası: Merkez Bankası faiz oranlarını 2,5 puan azaltmak suretiyle ekonominin canlandırılması için ilk adımı atmış oldu. Bu aşamada 2025 yılının Ocak ayında ilave bir faiz indirimi sürpriz olmayacaktır. Şubat ayında Para Politikası Kurulu toplantısı planlanmamış olması Merkez Bankasının 6 Mart’ta yapılacak olan toplantıya kadar gececek sürede ekonomik gidişatı ve yurt dışı koşulları izleyeceğini gösteriyor.

Kur politikası: Merkez Bankası 2025 yılı Para Politikası dökümanında yıl içinde KKM’den çıkışın tamamlanacağını açıklarken döviz politikasında da kayda değer bir değişiklik olmayacağı mesajını verdi. Bu doğrultuda 2025 yılında da yatırımcılar dolar ve euro gibi düşük faizli para birimlerinden çıkarak TL’deki yüksek faiz fırsatını değerlendirmeye devam edeceklerdir.

Gelirler politikası: Faiz indirimi sürecinde yurtiçi talebi kontrol altında tutarken maliyet artışını da sınırlamak için asgari ücret beklenen enflasyon dikkate alınarak artırıldı. Zaten 2025 yılı bütçesinde de personel ve sosyal güvenlik prim giderlerinde bir önceki yıla göre yüzde 30’luk bir artış öngörülmüştü.

Maliye politikası: 2025 yılında bütçe açığı yüzde 3,1 faiz dışı denge ise sıfır olarak hedeflenmiş bulunuyor. Takip eden yıllarda da yüzde 2,8 ve yüzde 2,5’luk bütçe açıklarının hedeflendiği dikkat alındığında maliye politikasının genişletici olmayacağı ancak çok fazla da sıkılaşmayacağı görülüyor.

Enflasyonun, baz etkisinin rüzgarını arkaya alarak, 2025 yılında yüzde 35’ler seviyesine hızlıca inmesi beklenebilir. Ancak öncelikle yüzde 21 hedefine ve akabinde tek haneli seviyelere ulaşılması her şeyden önce ekonomik aktörlerlerin enflasyon bekleyişlerindeki katılığın azalmasını gerektiriyor. Bunun için de cari açığı olumsuz etkileyebilecek dış şokların ve beklenmedik kur artışlarının yaşanmaması, maliye politikasının para politikasını destekleyici olması ve kurumsal yapının güçlendirilmesini sağlayacak yapısal reformların gerçekleştirilmesi şart.

Bütçe uygulamaları açısından ise; ekonomi yönetimi bir yandan maaş zamlarını gerçekleşen enflasyonun oldukça altında tutarak personel ve sosyal güvenlik giderlerinin bütçe açığına katkısını bir nebze azaltmayı, diğer yandan da büyük ölçüde deflatöre bağlı olan vergi gelirlerindeki artış sayesinde bütçe açığının yüzde 3’e düşürülmesini planlıyormuş gibi görünüyor. Ancak, 2024 yılında tasarruf tedbirlerine ve vergi paketine rağmen bütçe açığının GSYH’ye oranla yüzde 5 civarında gerçekleşecek olması 2025 yılının nasıl olacağı hakkında bir fikir veriyor. Zira personel, sosyal güvenlik, faiz giderleri ve cari transferlerin bütçe içindeki payının yüzde 80’in üzerinde olması nedeniyle harcamalarda kayda değer bir katılık görülüyor. Dolayısıyla ekonomi yönetiminin bu alanda yapabilecekleri kısıtlı ve ilave tedbir alınmadığı taktirde bütçe açığının yüzde 4’ün altına düşmesi pek gerçekçi görünmüyor.

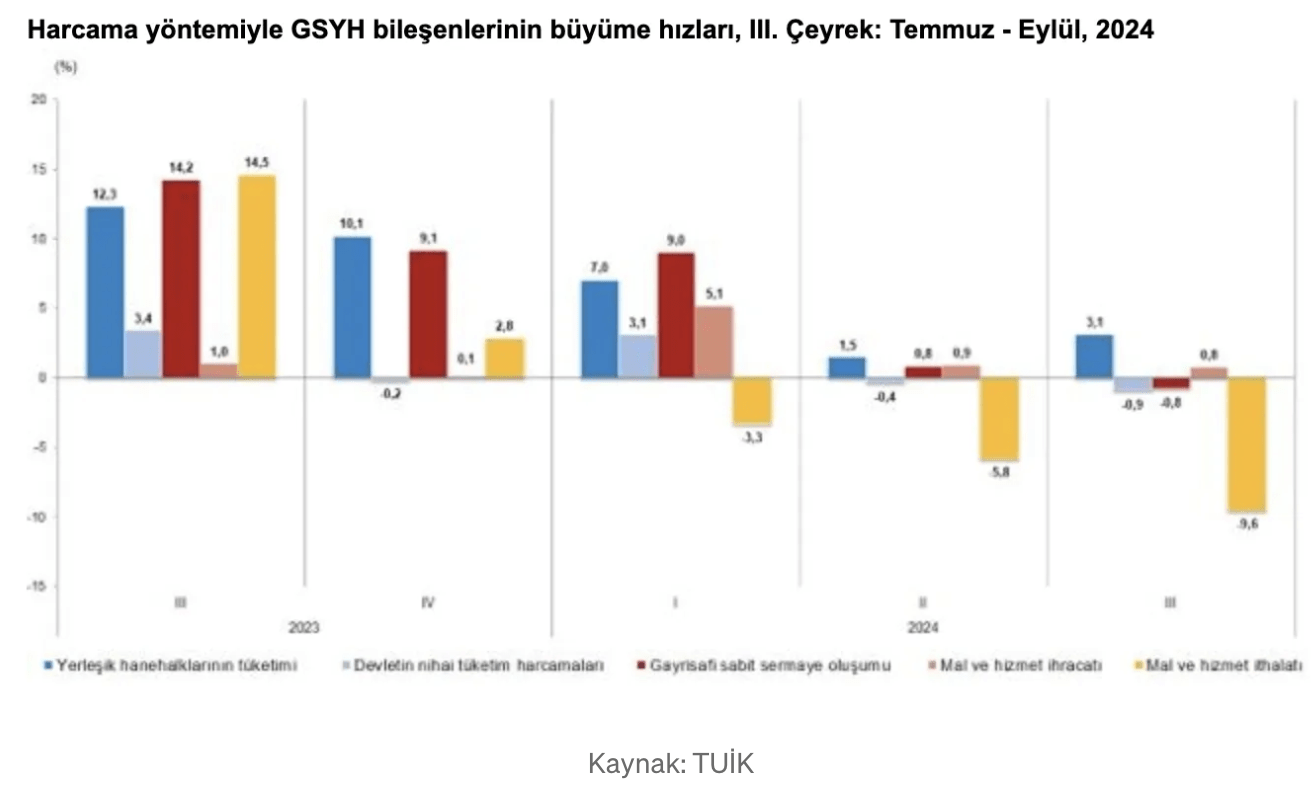

Öte yandan, sektörlerin büyüme hızları hanehalkı tüketimi dışındaki sektörlerdeki daralmaya işaret ediyor. Benzer bir resmi 2024 yılının son çeyreğinde de görmek olası.

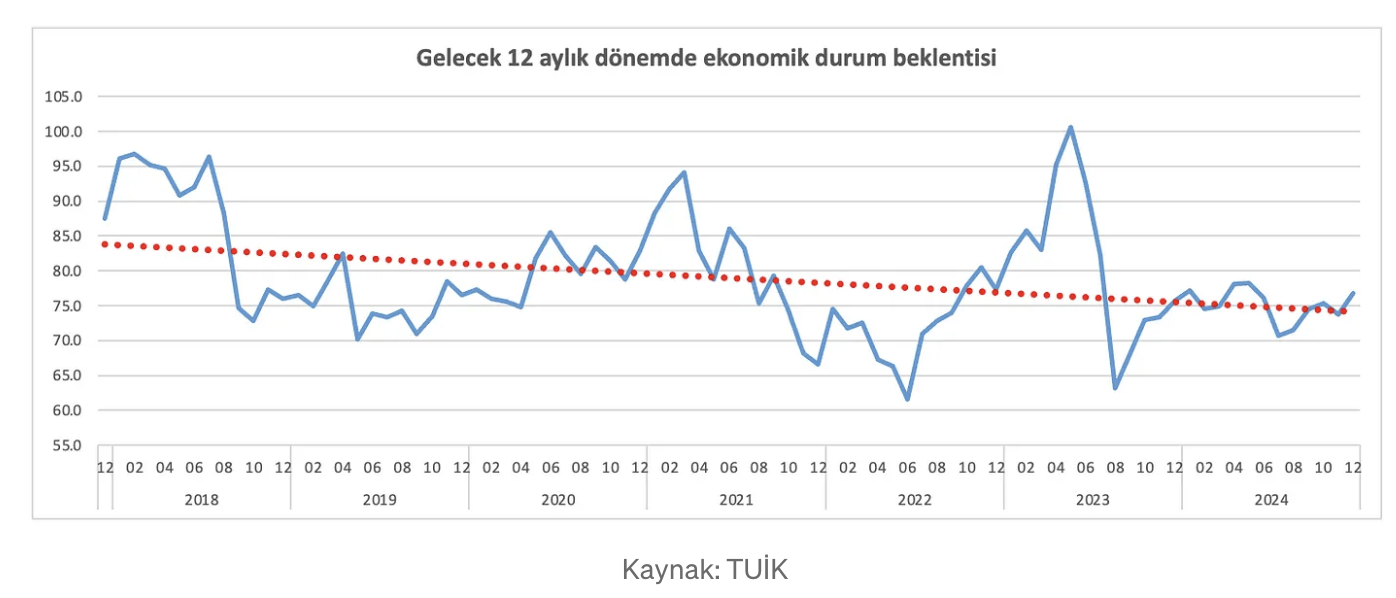

Ancak gerek asgari ücrete gerekse kamu çalışanları ve emeklilere yapılan maaş zamlarının enflasyonun altında kalması 2025 yılında hanehalkı tüketiminin önceki dönemlerdeki kadar büyümesini sınırlayacaktır. Nitekim tüketici güven endeksi de gelecek 12 aylık dönemde ekonomik durum beklentisinin iyimser olmadığına işaret ediyor.

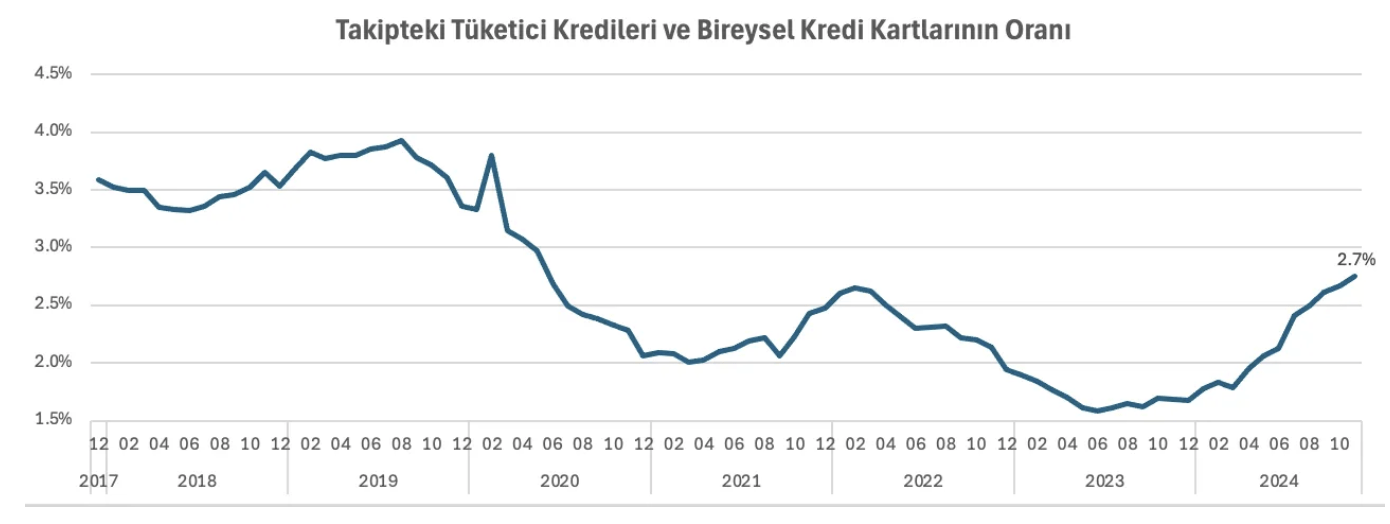

Kaldı ki takipteki tüketici kredileri ve bireysel kredi kartlarının toplam içindeki payı da son bir buçuk yılda sürekli artış gösterdi. Bu durum son dönemlerde kredi kartlarına yüklenen hanehalkının nefesinin de giderek kesildiğine işaret ediyor.

Kaldı ki takipteki tüketici kredileri ve bireysel kredi kartlarının toplam içindeki payı da son bir buçuk yılda sürekli artış gösterdi. Bu durum son dönemlerde kredi kartlarına yüklenen hanehalkının nefesinin de giderek kesildiğine işaret ediyor.

Özetle;

Sonuç olarak, enflasyondaki düşüş eğiliminin kalıcı olması için 2025 yılında politika uyumunun ve ekonomik kesimlerin farklı beklentilerinin ustalıkla yönetilmesi önem arz ediyor. Bunu yaparken de kemerler takılı olarak bir süre daha beklemek ve pist başına gelmek için uzun bir taksi yapmak durumundayız gibi görünüyor. Aksi taktirde park konumuna geçebiliriz.