Melek Mosso: Seçimden sonra ya her şey değişecek ya da…

Herkes seçimden sonra ekonominin ne olacağını konuşuyor. Bankaların "Döviz ve faiz yükselecek" öngörülü raporları döviz ve altına yönelimi artırırken, seçim harcamalarının vatandaşa nasıl yansıyacağı da bir diğer merak konusu. İktisatçı Murat Üçer görüşlerini anlattı.

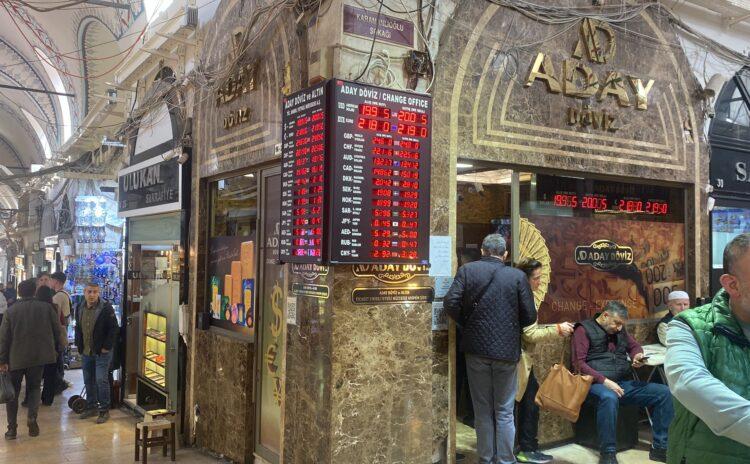

Son günlerde hemen hepimiz seçim sonrasında kimin iktidar olacağı kadar ekonomide de neler yaşanacağını konuşuyoruz. Malum, ekonomik göstergeler başta emeklilikte yaşa takılanlar (EYT), en düşük emekli maaşının 5 bin 500 liradan 7 bin 500 liraya yükseltilmesi, bedava doğalgaz olmak üzere bol keseden yapılan seçim harcamalarının da etkisiyle rayından çıkmış durumda. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) “liralaşma stratejisi” çerçevesinde uyguladığı döviz baskısı yıllar sonra bankalar ve Kapalıçarşı’da çifte kur oluşmasına yol açarken, 100 milyar doları aşan kur korumalı mevduatta (KKM) biriken paranın yönünü nereye çevireceği de ayrı bir endişe nedenini oluşturuyor. Cari açıktaki korkutucu artış, TCMB döviz ve altın rezervlerindeki düşüş de ekonomideki en büyük panik nedenlerinden. Uluslararası finans kuruluşlarının arka arkaya yayınladıkları raporlarda seçimden sonra döviz ve faizin yükseleceğini vurgulamaları ise vatandaşların son haftalarda döviz ve altına olan taleplerini artırmış durumda. Biz de seçim öncesi halkın aklındaki tüm soruların yanıtlarını Türkiye’nin önde gelen ekonomistleriyle bu yazı dizimizde bulmaya çalıştık.

İlk konuğumuz Turkey Data Monitor Kurucu Ortağı, Global Source Türkiye Danışmanı ve Koç Üniversitesi yarı zamanlı Öğretim Üyesi Dr. Murat Üçer. Seçimler yüzünden artan harcamalar nedeniyle bütçe dengesindeki bozulmaya dikkat çeken Üçer, kurulacak yeni hükümetin 0,5-1 trilyonluk TL’lik bir ek bütçeyi Meclis’ten geçirmek zorunda kalacağını ve maliye politikasını toparlamanın her koşulda zor olacağını söylüyor.

Ekonomist Dr. Murat Üçer, “Hükümetin değişmediği senaryoda, vidaların daha da sıkılması, baskının daha da artması, bankaların bilançolarının daha da yıpranması ve farklı döviz kurlarının vs. çok daha belirgin ve karmaşık bir şekilde ortaya çıkması gibi çok sevimsiz bir sürece girilir, parasal genişleme dolayısıyla enflasyonun daha da yükselmesi kaçınılmaz olur” diyor.

Salgın sonrasında bütçe dengelerinin kalıcı olarak bozulmadığını, geçen yıl merkezi hükümet bütçesinin gayri safi yurtiçi hasılaya (GSYH) oranla yüzde 1’in altında bir açık verdiğini ancak seçim harcamalarıyla birlikte bu tablonun değiştiğini vurgulayan Üçer, şöyle konuşuyor:

“Geçen yılki performans özellikle dünya ile kıyaslandığında en azından ‘manşet’ düzeyde -yani koşullu yükümlülükleri vs. işin içine katmazsak- hiç fena bir performans değil. Ama şu anda tamamen farklı, çok daha sorunlu bir tablo ile karşı karşıyız: Seçimin yansımaları olacak, hatta olmaya başladı bile. Hatırlarsak 2023 bütçesi toplam harcamaları yaklaşık 4.5 trilyon TL düzeyinde, açığı ise 650 milyar TL civarında öngörülüyordu. Bu açık, son GSYH tahminlerine oranla yaklaşık yüzde 3’e denk geliyor. Ancak seçime giden yolda alınan kararlar (örneğin EYT’den doğacak ek yükler, emekli maaşları ile bayram ikramiyelerindeki artışlar), iki ittifakın da verdiği vaatler ve tabii deprem sonrası artan ve daha da artacak olan harcamalar bütçe görünümünü çok bozdu. Bu gidişata göre artık 1 trilyonu çok rahat aşacak, GSYH’ye oranla yüzde 5-6’lık bir açıktan, dolayısıyla ek bütçeden bahsediyoruz. Bunu yeni hükümet bir türlü Meclis’ten geçirmek durumunda. Tabii eklemek lazım, burada seçim sonrası ortaya çıkacak siyasi tablo da etkili olacak. Örneğin, öyle veya böyle eğer bir istikrar programı uygulanacaksa, maliye politikası tarafında da ciddi bir ayar görece bir sıkılaşma gerekecek. Öte yandan bu ayarı iktidarın ilk aylarında -en azından yerel seçimlere kadar- makul bir düzeyde tutmak, alınan önlemlerin ‘siyaseten kabul edilebilirliğini’ artırmak önemli olacak. Bu ‘trade-off’ bence maliye politikasını, inandırıcılığı olan detaylı bir orta vadeli çerçeveye oturtmak ve belki de bir ‘mali kural’la desteklemek yoluyla çözülebilir.”

Seçimi mevcut iktidarın kazanması veya muhalefetin kazanmasıyla birlikte yeniden parlamenter sisteme geçilmesinin, ekonomide birbirinden tamamen farklı iki senaryoyu ortaya çıkaracağını da belirten Üçer, “Açıkçası ben iktidarın değişmediği senaryoda ekonomi politikalarında temelde bir değişiklik beklemiyorum. Bazı değişimler olsa bile bunların kapsamlı ve yeterli olmayacağını, her halükarda çok ciddi kredibilite sorunları barındıracağını düşünenlerdenim. Bunu defalarca gördük; örneğin ortodoks politikaları benimseyen Naci Ağbal’ın TCMB Başkanlığı’na gelmesiyle gitmesi 5 ay sürmedi” diyor. Aynı politikaların devam edeceği senaryosunun sürdürülemez olduğuna da dikkat çeken Üçer, “Ödemeler dengesi matematiği -özellikle deprem sonrasında- tutmaz; rezervlerimiz yetersiz, yapılan müdahaleler/kambiyo rejiminin geldiği durum ise malum. Bu senaryoda, vidaların daha da sıkılması, baskının daha da artması, bankaların bilançolarının daha da yıpranması ve farklı döviz kurlarının vs. çok daha belirgin ve karmaşık bir şekilde ortaya çıkması gibi çok sevimsiz bir sürece girilir, parasal genişleme dolayısıyla enflasyonun daha da yükselmesi kaçınılmaz olur” şeklinde konuşuyor.

Muhalefetin hem cumhurbaşkanlığını hem de -bir türlü dışardan destekle de olsa- parlamentoda çoğunluğu aldığı bir senaryoda ise görece olumlu bir tablonun ortaya çıkabileceğini vurgulayan Üçer, sözlerini şöyle sürdürüyor:

“Sonuçta duyduklarımız, Altılı Masa’nın protokolünde yazılanlar vs. makul ve bildik, yabancıların da anlayacağı dilden ekonomi politikaları. Bu senaryoda -eğer arkasında siyasi destek olan ciddi ve kapsamlı bir program, tutarlı ve uyumlu bir şekilde uygulanırsa- enflasyon kısa sürede (aylık hız olarak) düşmeye başlar, kur istikrarlı seyreder, görece kısa bir resesyon veya durgunluk sonrası ekonomi büyümeye başlar, ciddi finansal sermaye girer, ki bu beğensek de beğenmesek de çok elzem, cari açık da sorun olmadan finanse edilir diye düşünüyorum. Ama buradaki en önemli varsayım IMF’siz de olsa IMF programı detayında ve tutarlılığında kapsamlı, iyi tasarlanmış, iletişimi iyi ve tek elden -veya son derece uyumlu ve seri çalışan bir ekonomi ekibi tarafından- hazırlanan bir istikrar programının uygulanması. Bu program bence yeter düzeyde sermaye çekecek ve geçiş dönemi sancılarını hafifletecektir. Malum özellikle son bir yıl negatif reel faiz ortamında döviz kurunu tutmak adına sistem müthiş bir ‘finansal baskılama’ altında dejenere oldu, nefes alamaz hale geldi, rezervler eridi, her gün yeni bir regülasyon geliyor, döviz piyasasında malum artık bir ‘Kapalıçarşı primi’miz’ oldu; bu ortamda -hep söylendiği gibi- hiçbir fiyatın anlamı kalmadı. Bu baskı ortamından çıkış bu olumlu senaryoda bence görece çabuk ve sorunsuz olabilir.”

Türkiye’ye gerekenin kapsamlı ve inandırıcılığı olan bir ekonomi programı olduğunu da belirten Üçer, “Bir iki teknik iyileşme yetmez. Olumlu anlamda bir ‘big bang’ (büyük patlama) etkisi yaratacak bir program anonsu gerekiyor ki, şu anda 500-550 civarında seyreden ülke risk primi (CDS) sert bir şekilde düşsün, değişik kanallardan ülkeye para girişleri başlasın” diyor. Bu durumda ciddi bir sermaye girişi olacağını da vurgulayan Murat Üçer, sözlerini şöyle sürdürüyor:

“Çünkü içeride portföy yatırımcısı vs. pek bir şey kalmadı ve çok uzun zamandır yabancının, portföy yöneticilerinin anlamadığı veya artık anlamaya bile uğraşmadığı şeyler yapıyoruz. Ünlü iktisatçı Keynes’in ‘animal spirits’ dediği psikoloji faktörü, hem yabancı hem de yerli yatırımcı açısından görece çabuk, olumlu anlamda değişir diye düşünüyorum. Zaten ben de yabancı yatırımcılarla temaslarımda bunu hissediyorum diyebilirim. Yerli yatırımcı da çok önemli tabii, çünkü ancak bu şekilde dolarizasyon azalır ve KKM yönetilebilir. Malum KKM’de resmi kurdan 100 milyar doları geçtik. Buradaki para nereye nasıl kanalize olacak; çok, çok önemli. Makro doğru set edilirse, program yeter sermaye çekerse bu geçiş dönemi zorlukları aşılabilir.”

Ancak Üçer, “burada yeni ekibin çok seri ve çok uyumlu hareket etmesi elzem, bu konuda sıkıntılar olur mu, olmaz mı göreceğiz” şeklinde bir de ekleme yapıyor.

Eğer düzgün, kapsamlı, yabancıyı ikna eden bir program uygulanırsa ekonomik problemlerin aşılabileceğini tekrarlayan Üçer, dünyada bu tarz istikrar programlarının özellikle 1980 ve 1990’larda uygulandığını hatırlatıyor. Bunlardan bazılarının başarılı olduğunu, bazılarınınsa hayal kırıklığı yarattığını söyleyen Üçer, “Burada kredibilite, kurgu, iletişim ve siyasi destek çok önemli. Sonuçta biz de 20 sene önce, önce başarısız (2000) sonra başarılı (2001 sonrası) bir istikrar programı uyguladık” diyor. 2001 sonrasında uygulanan programda IMF’nin oyunda olduğunu hatırlatan Üçer, sözlerini şöyle sürdürüyor:

“Şu anda anlaşılır sebeplerden IMF telaffuz edilmiyor ama seçim sonrası nasıl ortaya bir tablo çıkacak göreceğiz. Açık konuşmak gerekirse ben özellikle sol tandanslı bazı kesimlerin bu konuda büyük yanılgı içinde olduğunu düşünüyorum. Hatırlatayım izninizle: Son 20 yıllık AKP iktidarının en başarılı dönemi -bizim sevgili Daron Acemoğlu ile ‘kaliteli büyüme’ dediğimiz dönem- IMF programının olduğu dönemdir. Bu dönemde büyüme çok yüksek olmanın ötesinde (ortalama yüzde 7-7,5 gibi) ‘kaliteliydi’ yani görece kapsayıcı ve verimlilik artışlarının sürüklediği bir büyümeydi. Kişi başına gelirimiz sert bir şekilde arttı ama bunun ardında verimlilik artışları olduğundan, küresel finansal kriz sonrası dönemin aksine kalıcı bir zenginleşmeydi bu bence. Genelde ben şahsen IMF ile en azından bir diyalogun başlatılmasının çok önemli olduğunu düşünüyorum. IMF sonuçta bu işleri bilen bir kurum, eskisi gibi illa aşırı kemer sıkmacı değil; bir çapa görevi görür, programın kredibilitesini ve koordinasyonunu artırır. İnsanlar IMF konusunda büyük yanılgı içinde bence.”

Son günlerde birçok yabancı bankanın raporunda seçimden sonra ne olursa olsun yükseleceğini vurguladığı döviz kurlarındaki tablonun nasıl bir siyasi tablonun ortaya çıkacağıyla yakından ilişkili olduğuna da dikkat çeken Üçer, “Her halükarda başlarda dolar/TL kurunu 19.5’te tutmak zor olur. Öte yandan muhalefet senaryosunda ben kurun önce değer kaybetse de tekrar geri dönebileceğini, yani değerlenebileceğini düşünüyorum, eğer -dediğim gibi- programın iletişimi başarılı yapılırsa. Bu ayrı bir tartışma konusu ama benim görebildiğim kadarıyla makro açıdan TL değerli değil şu an. TL son dönem değer kazandı tabii ama uzun zamandır değer kaybediyordu, bu unutuluyor. Para politikasında normalleşme konuşuyoruz, bu da unutuluyor. Şu an kontroller var, Kapalıçarşı primi var çünkü TL değerli demek doğru değil. Kontroller var çünkü para politikası yanlış yerde. Türkiye, iktisatçıların ‘doğal reel faiz oranı’ dediği faizin pozitif olduğu bir ülke; reel faiz şu an hâlâ ciddi negatif. Bu şekilde ekonominin, finans piyasalarının ve tabii kurun dengede olması mümkün değil. Ayrıca sadece kurla rekabetçilik ölçülmez, genel iş ortamına, verimliliğe vs. bakmak lazım” diyor ve ekliyor:

“Öte yandan fazla nominal değerlenmeye -eğer böyle bir baskı oluşursa tabii- katiyen müsaade edilmemeli, çünkü enflasyon bir müddet yüksek seyredecek, buradan reel bir değerlenme olacak zaten. Ben bu durumda ‘yeni’ TCMB yönetiminin zaten buna izin vermeyeceğini, rezerv biriktireceğini, şu aralar eksi 70 milyar dolara yaklaşan net rezerv pozisyonunu iyileştirmeye çalışacağını düşünüyorum. Bu çok kolay değil ama mümkün. Sterilizasyon, swap’ların bankalara iadesi, zorunlu karşılıklar gibi yöntemlerle yönetilebilir”.

Murat Üçer, kurulacak yeni hükümetin ekonomi tarafında “olmazsa olmazlar”ını ise şöyle sıralıyor: