Fitch Türkiye için tarih verdi: Enflasyon ne zaman düşecek?

The Economist dergisinde "Türkiye'nin tuhaf ekonomi deneyi yeni bir aşamaya giriyor. Erdoğan daha ne kadar dayanabilir" başlığıyla yayınlanan analizde, "Erdoğan'ın yeniden cumhurbaşkanı seçilmesiyle yatırımcıları şaşırtan Türkiye'deki seçim, ülkenin ekonomik sıkıntısını derinleştirdi" denildi.

The Economist dergisi, yayınladığı analizde Erdoğan'ın "Faiz sebep, enflasyon sonuçtur" teorisinin etkilerini kaleme aldı.

The Economist dergisi, yayınladığı analizde Erdoğan'ın "Faiz sebep, enflasyon sonuçtur" teorisinin etkilerini kaleme aldı. Nisan ayında araştırma ve analiz bölümü Economist Intelligence Unit’in (EIU) cumhurbaşkanlığı seçimini Tayyip Erdoğan’ın kazanmasını öngördüğünü vurgulayan araştırmasının ardından 14 Mayıs seçimleri öncesi “Erdoğan gitmeli” diyen, ilk tur seçimlerinin ardından ise Erdoğan’ın yeniden kazanmaya hazırlandığına dair bir içeriğe imza atan İngiltere merkezli The Economist dergisi, yine Erdoğan’ı sevenleri üzecek bir analize imza attı.

The Economist’te yer alan karikatürde, enflasyon canavarı Türkiye’nin üzerinde tepinirken içeriden bir vatandaşın “Erdoğan’ın yeniden seçilmesini kutluyor” sözleri resmedildi.

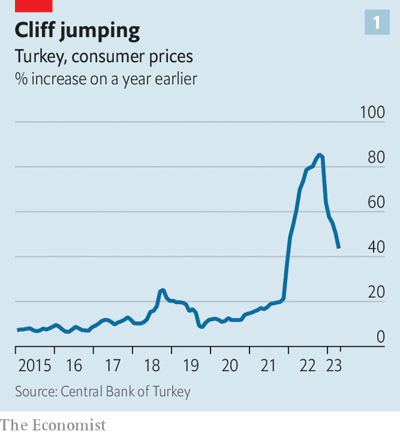

“Türkiye’nin tuhaf ekonomi deneyi yeni bir aşamaya giriyor. Recep Tayyip Erdoğan daha ne kadar dayanabilir?” başlığıyla yayınlanan haberde, “Bir soluklanma getirmesi gerekiyordu. Bunun yerine, Recep Tayyip Erdoğan’ın 28 Mayıs’ta yeniden cumhurbaşkanı seçilmesiyle yatırımcıları şaşırtan Türkiye’deki seçim, ülkenin ekonomik sıkıntısını derinleştirdi. Geçen 2 hafta içinde lira dolar karşısında yüzde 5 değer kaybederek 21 seviyesine geriledi. Bazı ekonomistler, hükümetin destekleme çabalarına rağmen doların yılsonuna kadar 30 liraya yükselebileceğini düşünüyor. Merkez Bankası’nın net döviz rezervleri, tasarruf sahipleri ve yatırımcılar para biriminden kaçtıkça tükendiği için şu anda kırmızıda” ifadelerine yer verildi.

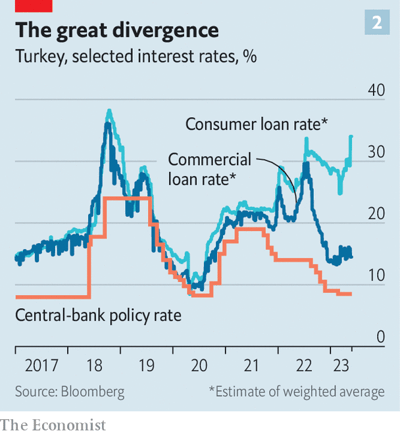

2021 yılında tüm dünyada merkez bankalarının faiz oranlarını yükseltmesine neden olan enflasyonist baskıyla karşı karşıya kalan Türkiye’nin faiz oranlarını düşürdüğüne dikkat çekilen analizde, “Düşük faiz oranlarının enflasyonu düşürdüğüne inanan -ekonomik ortodoksinin tam tersi- Erdoğan, Merkez Bankası’nı politika faizini düşürmesi için defalarca zorladı. Gerçekten de gecelik politika faizi şu anda yüzde 8,5 seviyesinde bulunuyor. Resmi rakamlara göre yıllık enflasyon 2022 yılında yüzde 86’ya ulaştı” denildi.

Enflasyonun bu düzeyden resmi tahminlere göre yüzde 44’e, bağımsız tahminlere göre ise daha yüksek bir seviyeye gerilediği belirtilen haberde, şu ifadelere yer verildi:

“Erdoğan’ın yağcıları onun başından beri haklı olduğunu söyleyerek övünüyorlar. Aslında enflasyon, enerji fiyatlarındaki düşüş, Merkez Bankası’nın döviz piyasalarına müdahalesi ve geçmiş fiyat artışlarının enflasyonun hesaplandığı tabanı yükselttiği ‘baz etkileri’ nedeniyle düştü. Her şeye rağmen Erdoğan’ın en azından bir süre daha bu politikayı sürdürmesi muhtemel görünüyor. Balkon konuşmasında, daha gevşek para politikasıyla birlikte ‘enflasyonun da düşeceğini’ savundu. Ancak Erdoğan bir konuda haklı. Onun öne sürdüğü şekilde olmasa da Türkiye’de enflasyon ekonomistler için bir bilmece. Düşük faiz oranları ve yüksek enflasyonun sürekliliği, Türkiye’nin reel faiz oranının bir süredir son derece negatif olduğunu gösteriyor. Bu durum, spekülatörlerin lira cinsinden borçlanıp konut veya diğer para birimleri gibi istikrarlı varlıklara yatırım yaparak cömertçe kâr etmelerine, liranın değerini daha da düşürmelerine ve enflasyonu şarj etmelerine olanak tanıdığı için hızla sürdürülemez hale gelmelidir. O halde reel faiz oranları nasıl bu kadar uzun süre negatif kalabildi ve bu durum enflasyonun gelecekteki seyri açısından ne anlama geliyor?

Başlamak için öncelikle Erdoğan’ın yaklaşımını anlamak gerekiyor. Bu en iyi 2018 yılında, danışman Cemil Ertem’in birçok ekonomik modelde yer alan ve adını öncü iktisatçılardan Iriving Fisher’den alan bir denkleme atıfta bulunarak bir taslak sunmasıyla ifade ediliyor. ‘Fisher denklemi’ nominal faiz oranının reel faiz oranı ve beklenen enflasyon oranının toplamından oluştuğunu ifade eder. Çoğu ekonomist reel faiz oranının, politika yapıcıların üzerinde çok az etkiye sahip olduğu uzun vadeli büyüme oranı gibi faktörler tarafından belirlendiğine inanıyor. Ertem, bunun firmaların düşük borçlanma maliyetlerini tüketicilere daha düşük fiyatlar olarak yansıtması halinde gerçekleşeceğini savundu.

Ancak teori 2021’in sonlarında test edildiğinde, Erdoğan’ın yanıldığı kanıtlandı. Sonuçta enflasyon yükselmeye devam etti. Koç Üniversitesi’nden Selva Demiralp’e göre sorun, faiz oranlarının enflasyonu etkilediği diğer kanalların, Ertem’in enflasyonu düşürmesini beklediği maliyet kanalına baskın gelmesiydi.

Bu durum, Türkiye’nin ısrarla negatif reel faiz oranına sahip olmasının gizemini hâlâ koruyor. Ancak bu kadar negatif olmayan diğer reel faiz türleri göz önünde bulundurulduğunda bu gizem çözülmeye başlıyor. Bir danışmanlık şirketi olan Eurasia Group’tan Emre Peker’in de belirttiği gibi, ‘Politika faizi önemsiz hale geldi.’

Bazı durumlarda faiz oranları hükümet politikası tarafından çarpıtılmaktadır. Örneğin, bankalara belirli bir faiz oranının üzerinde ticari kredi vermemeleri söyleniyor. Bunun sonucu olarak da çoğu kredi vermekten kaçınıyor. Sadece inşaat gibi tercih edilen sektörler kredi alabiliyor. Türkiye ayrıca bankaların döviz mevduatlarına karşılık tahvil tutmalarını zorunlu kılarak devlet borçlanmasını sübvanse ediyor. Faiz oranlarının daha az çarpık olduğu sektörlerde ise nominal faiz oranları politika faizinin tersi yönde hareket ediyor.

Yatırımcılar merkez bankasının gelecekte enflasyonu durdurmak için harekete geçeceğine inanmadığından, enflasyon beklentileri de yükseldi. Bu durum, özellikle uzun vadeli krediler için tüketici kredisi faizlerinin yükselmesine yol açtı çünkü yatırımcılar liranın gelecekte sahip olmasını bekledikleri satın alma gücü düştükçe daha yüksek getiri talep ediyor. Bu nedenle tüketici kredisi oranlarına göre değerlendirildiğinde reel faiz oranları o kadar da negatif olmayabilir.

Benzer şekilde, diğer varlıkların getirileri de Merkez Bankası’nın politika faizinin önerdiğinden çok daha yüksek. Bu da firmaların, hane halkının ve yatırımcıların dövizden kaçmasına neden oluyor. Hükümet lirayı desteklemek istiyor ama yapabileceği tek şey var. Muhabirimiz, İstanbul’da taksi ücretini daha yüksek olan Kapalıçarşı yerine serbest piyasa döviz kuru üzerinden dolar kullanarak ödediğinde çok teşekkür aldı. İstanbul Kapalıçarşı’da dükkan sahibi olan Bekir’e göre, tedarikçiler de kendi başlarının çaresine bakıyor ve ürünleri dolar üzerinden fiyatlandırıyorlar. Taraflar birikimlerini korumak için çabalarken, döviz dışındaki varlıklar da yatırım çekiyor. Demiralp, örneğin ‘araba galerilerinin önünde uzun kuyruklar’ olduğunu belirtiyor. Konut fiyatları resmi enflasyonun üç katı oranında arttı. Bazıları yabancı yatırımcıların liraya saldırdıkları hakkında spekülasyon yapıyor. Hükümet döviz kaçışını durdurmaya çalışıyor. İhracat yapan firmalar döviz gelirlerinin yüzde 40’ını merkez bankasına satmak zorunda. 2021’in sonlarında hükümet, bazı lira mevduatlarının değer kaybına karşı korunduğu bir program başlattı. Son derece maliyetli ve tamamen sürdürülebilir olmayan bir durumda, tüm mevduatların neredeyse dörtte biri artık koruma altında.

O zaman ne olacak? O halde Fisher denkleminden ne anlamalıyız? Kısa vadeli politika faizleri oldukça negatif ancak piyasa faizleri ya yüksek enflasyon beklentileri nedeniyle yükseldiğinden ya da krediler kısıtlandığından borçlanma için çok daha az önem arz ediyor. Diğer alanlarda sonuç, yumuşak sermaye kontrollerinin kullanılmasına yol açan liradan kaçış oldu. Eğer Erdoğan piyasa faiz oranlarını genel olarak düşük tutarsa, sonuç hiperenflasyon olabilir.

Bazı ekonomistler, zaferle donanmış ve yaklaşmakta olan bir döviz kriziyle karşı karşıya olan Erdoğan’ın yaklaşımını yumuşatabileceğini düşünüyor. Türkiye, enerji tüketiminin düşeceği ve turizm gelirlerinin artacağı yaz aylarında bir miktar ekonomik rahatlama yaşayacak. Erdoğan, Rusya ve Suudi Arabistan gibi dostlarıyla yaptığı tek seferlik döviz anlaşmaları sayesinde lirayı ayakta tutmayı başardı. Ancak sonbaharda düşük faiz politikasını sürdürme sözünden vazgeçmek zorunda kalabilir, belki de ticari kredi faizlerindeki limitleri yumuşatmak gibi dolaylı yollarla. Sıcak hava ve dostane yardımlar sonsuza kadar sürmez.”