Ak Parti, muhalefetin ekonomi programını eleştirdi ama aslında program çok da yeni bir şey söylemiyor

Yüksek enflasyon nedeniyle bankaların cari kâr rakamları yanıltıcı. Bankaların sermayedarları koydukları sermaye karşılığında yüksek enflasyon nedeniyle kazanç elde edememiş; aksine koydukları sermayeden kayıp yaşamışlar.

Yüksek enflasyon nedeniyle bankaların açıkladığı cari kâr rakamlarını salt sayısal olarak değerlendirmek, iki açıdan yanıltıcı olabilir.

Yüksek enflasyon nedeniyle bankaların açıkladığı cari kâr rakamlarını salt sayısal olarak değerlendirmek, iki açıdan yanıltıcı olabilir. Ekonominin can alıcı sektörlerinin başında kuşkusuz finans sektörü geliyor. Ülkemizdeki finans sektörünün büyük bölümünü ise bankacılık sektörü oluşturuyor. Bankacılık sektörünün GSYH içindeki payı 2022 yıl sonunda yüzde 95,6 iken 2023 yılı sonunda yüzde 89,6 seviyesine gerilemiş olmakla birlikte ekonomi içindeki önemi ve ağırlığı halâ büyük.

Bankacılık sektörü genelinde 2024 yılı Şubat ayının ortalarından itibaren bankalar 2023 yılı finansal verilerini açıklamaya başladı. Sektörün toplu verisi 2024 yılı Mayıs ayında açıklanacak olsa da BDDK’nın geçici verilerini baz alarak karlılık konusunda bir değerlendirme yapmak mümkün.

Veri açıklayan bankalar içinde büyük ölçekli bankalar da bulunuyor. Bu bağlamda bankacılık sektörünün en büyük yedi bankasının aktif toplamı üzerinden özkaynak kârlılığı değerlendirilebilir. Bu yedi banka sektörde yüzde 70’in üzerinde paya sahip, dolayısı ile tüm bankaların verileri henüz açıklanmamış olsa da, açıklanmış olan mevcut rakamlarla bir değerlendirme yapmak genel çerçevede fikir sunacak.

2021 yılı sonundan itibaren başlayan yüksek enflasyonun devam eden bir sorun olduğu ve önümüzdeki dönemde de devam edeceği görünüyor. Bu kapsamda bankaların açıkladığı cari kâr rakamlarını salt sayısal olarak değerlendirmek iki açıdan yanıltıcı olabilir.

Birincisi yüksek enflasyonun etkisiyle cari (nominal) rakamlar yanıltıcıdır. Bu nedenle enflasyondan arındırılarak reelleştirilmesi gerek.

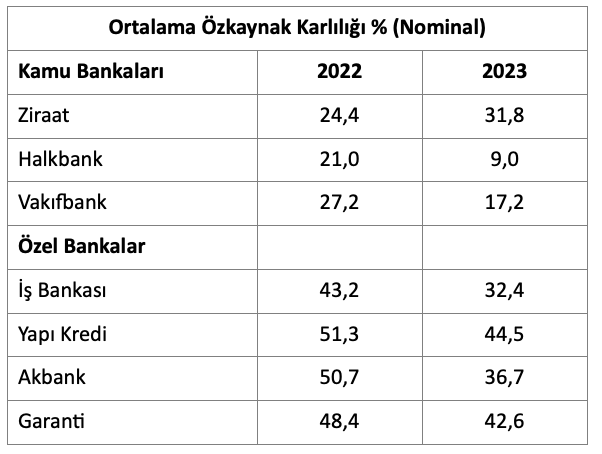

İkincisi kâr rakamlarının hacmine değil, ne kadar sermaye konduğuna ve bunun karşılığında ne kazanıldığına odaklanılmalı. Yani sermaye kârlılığına odaklanmak daha doğrudur. En büyük yedi bankanın son iki yıla ilişkin ortalama özkaynak (yıl içi dört çeyreklik dönemin ortalaması) kârlılığı şu şekilde değişiyor:

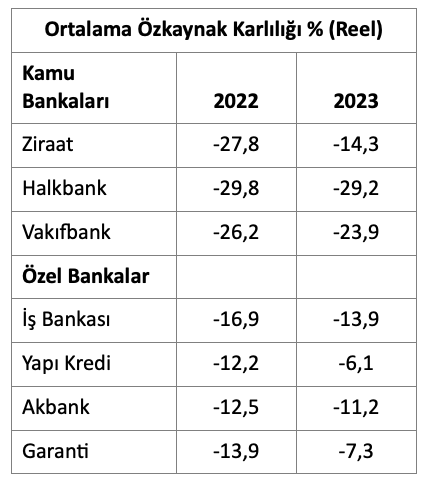

Rakamlara tabloda yer aldığı şekilde bakıldığında sermaye sahipleri koydukları sermayeden kazanç elde etmiş gibi görünüyor. Ancak yıl içi ortalama enflasyonun etkisi göz önüne alınarak reelleştirme yapıldığında ortalama özkaynak kârlılığının gerçek durumu aşağıdaki tablodaki gibi görünüyor:

Tablodan da görüleceği üzere sektörün yüzde 70’inden fazlasını oluşturan bankaların sermayedarları koydukları sermaye karşılığında reel kazanç elde edememiş; aksine koydukları sermayeden kayıp yaşamışlar.

Bankacılık sektöründe henüz uygulanmayan enflasyon muhasebesi gerçek durumun gizlenmesine zemin hazırlıyor. Bilindiği üzere enflasyon muhasebesinin uygulanmasıyla, finansal tablolardaki parasal olmayan kalemlerin enflasyon dikkate alınarak güncellenmesi ve gerçeğe daha yakın durumun görülmesi mümkün oluyor. Bankaların bilançolarının aktifindeki çoğu kalem parasal kalem olup enflasyon muhasebesi kapsamında güncelleme yapılacak kalemler grubunda bulunmuyor. Bu nedenle enflasyon katsayısı dikkate alınarak güncellenecek kalemlerin bilanço içindeki ağırlığı fazla değil. Pasif (kaynak) tarafında da bankaların yabancı kaynakları benzer özelliğe sahip. Ancak pasifte yer alan özkaynakların parasal olmayan kalem bazında değerlendirilerek enflasyon katsayısı ile güncelleme yapılması gerekiyor. Bu kapsamda bakıldığında enflasyon muhasebesi uygulamasıyla banka bilançolarında önemli ölçüde negatif farkın çıkması, gelir tablosu kalemlerinin enflasyonla güncellenmesi sonucunda oluşacak verilerle birlikte kâr rakamının düşmesi söz konusu olacak. Bu da daha az vergi ödemek anlamına geliyor.

Konuya ilişkin rakamsal bir örnek vermek gerekirse, İş Bankası 2023 yılında, enflasyon muhasebesini 2022 yılı finansal tablolarına uygulayarak sonucu açıkladı. Yapılan uygulama sonucunda bankanın cari rakamlar üzerinden hesaplanan 61,5 milyar TL düzeyindeki 2022 yılı kârı, enflasyon muhasebesi uygulandığında 47,9 milyar TL’ye düştü. Bu hesaplamaya göre bankanın kârı enflasyon muhasebesi uygulandığında yüzde 22 oranında daha düşük çıktı. Bu örnek, enflasyonun bireylerin yanı sıra finansal kurumları da olumsuz etkilediğini gösteriyor.

Enflasyonun yüksek olduğu piyasalarda sermayedarların kârlılık konusundaki hassasiyeti giderek artıyor. Ortaklar açısından önemli bir değerlendirme unsuru olan ortalama özkaynak kârlılığının negatif olması, sektöre yatırım yapan/yapacak olan ana sermayedarlar açısından ciddi bir handikap oluşturuyor. Bu durum ise sürdürülebilir değil.