Bloomberg, ‘Şimşek de KKM’den memnun değil’ diye yazdı, Şimşek sert dille yalanladı

Mevduat ve kredi faiz oranlarında hareketlilik ve karmaşa sürüyor. Merkez Bankası faiz artırımlarına devam ederse bu hareketlilik sürecek görünüyor. Seçimler yaklaşırken özellikle kredi faiz oranlarında bir geri dönüş yaşanma olasılığı da düşünülmeli.

Ülkemizde genel seçimler sonrası ekonomi yönetimindeki değişiklikle birlikte faize bakış açısında da “en azından şimdilik” farklılaşma varmış gibi görünüyor. Bu gönüllü bir farklılaşma mı, yoksa ülkenin getirildiği ekonomide işin içinden çıkılmaz noktanın sonucu bir zorunluluktan mı, çok net değil. Fakat faizlerde yukarı yönlü hareket yaşandığı da gerçek.

Merkez Bankası politika faizi son 3 aylık süreçte yeterliliği tartışılabilir olmakla birlikte yüzde 8,5’ten yüzde 25’e yükseltildi. Politika faizindeki yukarı yönlü hareket, doğal olarak bankaların uyguladıkları faiz oranlarına da yansıdı. Gerçekte mevduat faiz oranları mayıs seçimleri öncesinde zaten yukarı yönlü hareket etmiş ancak seçim sonrasında tekrar gerileme yaşanmıştı. Buna karşılık özellikle kredi faiz oranları, getirilen yasal sınırlamalar nedeniyle de bankaların fazla yukarı çıkaramadıkları bir alandı. Dolayısıyla bankaların mevduat faiz oranları seçim döneminde ticari krediler, konut ve taşıt kredileri faiz oranlarının oldukça üstüne çıkmıştı.

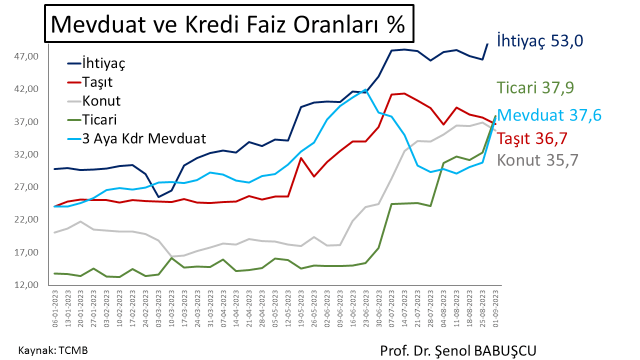

Uzun vadede sürdürülebilirliği olmayan bu durum seçim sonrası politika faiz oranının yükseltilmesi sonucu bankaların kredi faiz oranlarını artırma olanağına kavuşması ve mevduat faiz oranlarındaki bir miktar gerileme ile birlikte olması gereken durumuna yaklaştı. Aşağıdaki grafikte de bu durum net olarak görülüyor.

Kredi türleri itibarıyla karşılaştıracak olursak, mevduat faizleri ile ihtiyaç kredisi faiz oranları arasında ciddi bir farklılık görülüyor. Ekonomi yönetiminin de en azından şimdilik talebi kısmak amacıyla kredi kullandırımının daraltılması isteğine paralel olarak, bankaların tüketici kredisi faiz oranları mevduat faizlerinin oldukça üstüne çıktı. Buna karşılık bankaların mevduat faiz oranları ile ticari, konut ve taşıt kredilerinin faiz oranları yaklaşık aynı seviyede.

Konunun diğer bir boyutu ise ülkemizdeki enflasyon oranı karşısında mevduat ve kredi faiz oranlarının halen oldukça düşük seviyede kalması.

Bilindiği üzere Ağustos 2023 itibarıyla enflasyon oranı yıllık yüzde 58,94 olarak gerçekleşmiştir. En son açıklanan Orta Vadeli Plan’da 2023 için öngörülen enflasyon oranı ise yüzde 65. Gerçekte ise yıl sonunda bu oranın daha da üstünde gerçekleşme olasılığı çok yüksek. Ayrıca önümüzdeki yıl temmuz sonuna kadar olan yaklaşık bir yıllık sürede de enflasyonun düşeceği hiç kimse tarafından bekleniyor. Sonrası için ise sadece dilek ve temenni şeklinde. Dolayısıyla kısa vadede enflasyon oranı çok yüksek seyretmeye devam edecek.

Yukarıdaki grafikte görüldüğü üzere, yüksek gibi görünen mevduat faiz oranı ile ticari, konut ve taşıt kredileri faiz oranları aslında kısa vadede önümüzdeki dönem için beklenen enflasyon oranlarının çok altında kalıyor. Ayrıca oldukça yüksek gibi görünen ihtiyaç kredisi faiz oranı bile enflasyonun gerisinde.

Bu duruma mevduat sahipleri açısından bakarsak mevduat sahipleri halen TL mevduat bulundurmaktan reel (gerçek) anlamda zarar ediyor. Mevduat sahiplerinin paralarının değeri giderek düşüyor. Bu nedenle bankalar sabit faizli TL cinsinden mevduatlarını artırmakta zorlanıyor.

Konuya kredi kullananlar açısından bakarsak; bu grup en kârlı kesim. Gerçekleşmiş ve kısa vadede beklenen enflasyon oranlarının oldukça altında faiz oranları ile borçlanma olanakları bulunuyor.

Sonuçta gelecek açısından bakarsak, mevduat ve kredi faiz oranlarında hareketlilik ve karmaşa sürüyor. Önümüzdeki dönemde Merkez Bankası faiz artırımlarına devam ederse bu hareketlilik de devam edecek. Ayrıca Mart 2024 yerel seçimleri de bu hareketliliği devam ettirecek bir unsur. Seçimler yaklaşırken özellikle kredi faiz oranlarında bir geri dönüş yaşanma olasılığı da düşünülmeli. Dolayısıyla faiz oranlarında istikrarın sağlanması kısa vadede mümkün görünmüyor.