Bankalarda mevduat-kredi faiz karmaşası ve reel durum

Zengin ülkeler birkaç yıl önce enflasyonun belini kırmak için faizleri yükseltirken en büyük endişe ekonomilerinin sert bir küçülme yaşamasıydı. Ancak korkulan olmadı, enflasyon düştü, büyüme makul oranda devam etti, işsizlik çok artmadı.

Fed Başkanı Jerome Powell, merkez bankacılarının bir araya geldiği Jackson Hole toplantısındaki konuşmasında enflasyonda yukarı yönlü risklerin azaldığını açıklamıştı.

Fed Başkanı Jerome Powell, merkez bankacılarının bir araya geldiği Jackson Hole toplantısındaki konuşmasında enflasyonda yukarı yönlü risklerin azaldığını açıklamıştı. Küresel ekonominin devlerinin yaklaşık son iki yıldır enflasyonla mücadele için başlattığı yüksek faiz operasyonunun sonuçları görülmeye çoktan başlandı. Bu ülkelerin hemen hemen tümünde enflasyon hızla inişe geçti ve “artık yeter” denip faizler de indirilmeye başlandı. Fed Başkan Jeremy Powell’in Jackson Hill’de yaptığı konuşma da dünyanın en büyük ekonomisinin merkez bankasının eylül ayında ilk kez faiz indireceğini ortaya çıkardı. Zengin ülkeler enflasyonla mücadele için faizleri artırırken en büyük endişeleri hedefe ulaşsalar bile ekonomilerinin sert iniş yapacağı yani önemi ölçüde küçüleceğiydi. Ancak korkulan olmadı, hem enflasyon düştü hem de ekonomiler makul sayılabilecek bir büyümeyle yollarına devam etti. İngiliz Economist dergisi de yayınladığı “Enflasyon düştü ve durgunluk olası görünmüyor. Doğru giden neydi?” başlıklı bir analizle ekonomilerin hem enflasyonu düşürüp hem de yumuşak inişi başarmalarının nedenlerini mercek altına aldı:

“Çok uzun olmayan bir zaman önce her yerde merkez bankacıları faiz oranlarını yükseltiyordu. Artık öyle değil. Haziran ayında Avrupa Merkez Bankası Covid-19 pandemisi öncesinden bu yana ilk kez faizleri indirdi. Temmuz ayında İngiltere Merkez Bankası politika faizini düşürme kararı aldı. Kanada’dan Şili’ye ve Danimarka’ya kadar diğer merkez bankaları da harekete geçti. Çok geçmeden Amerika da onları takip edecek. 23 Ağustos’ta Federal Rezerv Başkanı Jerome Powell “politikanın ayarlanması için zamanın geldiğini” belirtti. Ve merkez bankacıları politikayı gevşettikçe “yumuşak iniş” için hayal kurmaya cesaret ediyor.

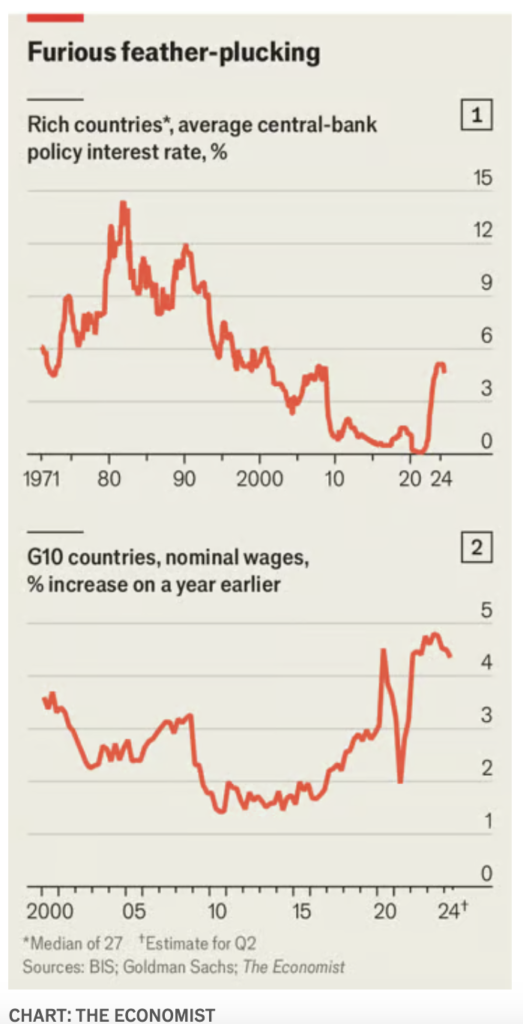

Olayın iki bileşeni vardı: Enflasyonu yüzde 2’ye düşürmek ve resesyondan kaçınmak. Birçok ekonomist bir zamanlar bunun imkansız olduğuna inanıyordu. Tarih merkez bankaları faiz oranlarını hızla yükselttiğinde insanların borçlarını ödemekte zorlanması ve şirketlerin yatırım yapmak için borçlanmasının çok pahalı hale gelmesi nedeniyle ekonomik sefaletin bunu takip ettiğini göstermişti. 1970’lerin sonunda başlayan şimdiye kadarki en büyük koordineli küresel parasal sıkılaştırma 1980’lerin başlarında ekonomilerde büyük bir daralmaya neden oldu. 2021’in sonlarından 2024’ün başlarına kadar zengin dünyanın ortalama politika faizi 1970’lerin sonlarındaki kadar olmasa da yine de kayıtlardaki en hızlı artışlardan biri olan yüzde beş oranında puan arttı (bkz. Grafik 1).

Daha yüksek borçlanma maliyetleri enflasyonun kontrol altına alınmasına yardımcı oldu. Medyan OECD ülkesinde tüketici fiyatları artışı 2022 ortalarında yıllık yüzde 9,5 ile zirve yaptı. Ancak bu yılın ikinci çeyreğinde enflasyon sadece yüzde 2,7’ydi ve o zamandan beri de düşmeye devam ediyor. Birçok zengin ülkede fiyat artışları şu anda neredeyse hedefte ya da hedefin altında. İtalya’da yıllık enflasyon temmuz ayında sadece yüzde 1,6; Kanada’da ise yüzde 2,5 oldu.Fiyat artışlarının yeniden hızlanacağına dair çok az işaret bulunması merkez bankacıların para politikasını gevşetme konusunda kendilerini rahat hissettikleri anlamına geliyor. G10 ülke grubu genelinde nominal ücretler yıllık yüzde 4 ile pandemi öncesine kıyasla biraz daha yüksek bir oranda artıyor (bkz. Grafik 2). Bu oran hedeflenen enflasyon için hala çok yüksek ancak ücret artış hızı düşüyor ve muhtemelen düşmeye de devam edecek.

Enflasyon düşerken de ekonomik büyüme oranı şaşırtıcı şekilde sabit kaldı. Bu yılın ikinci çeyreğinde OECD’nin bileşik reel GSYH’sı yıllık yüzde 1,8’lik büyümeyle pandemi kaynaklı karantina uygulamalarının sona ermesinden bu yana yüksek orana ulaştı. İngiltere, Yeni Zelanda ve İsveç dahil kulüpteki ülkelerin yaklaşık yarısı son iki yılda bir noktada GSYH’larının iki çeyrek üst üste düştüğünü gördü. Amerika da 2022’nin başlarında böyle oldu. Milli gelirde art arda yaşanan düşüşler resesyonun bir tanımını temsil etse de, herhangi bir ekonomistin size söyleyeceği gibi gerçek bir resesyon pornografi gibidir: Gördüğünüzde anlarsınız. Milyonlarca insan işini kaybeder, şirketlerin satışları ve kârları düşer, birçoğu batar. Bunların hiçbiri olmadı.

OECD’de işsizlik yüzde 5 civarında kaldı. İşsizlik oranı yılın başlarına göre bir miktar yükselmiş olsa da bu paniğe kapılmak için bir neden değil. Zengin dünya genelinde istihdam artışı makul ölçüde güçlü seyrediyor. Aralarında İngiltere, Fransa ve Almanya’nın da bulunduğu pek çok ülkede doldurulmamış boş pozisyon sayısı hala pandemi öncesinden daha yüksek ve bu da işgücüne talebin yüksek kaldığını gösteriyor. Bu durum da bir zamanlar ekonominin dışında kalmış insanları iş aramaya teşvik ederek ekonomiye kazandırdı. OECD’nin çalışma çağındaki işgücüne katılım oranı tüm zamanların en yüksek seviyesine ulaştı. En azından kısa vadede iş arayanların akını işsizlik oranını yükseltebilir.

Bu arada şirketlerin durumu da iyi. Normal bir resesyonda müşteriler ortadan kaybolur, şirketler büyük indirimler yapmak zorunda kalırlar ve kârlar düşer. Ancak Deutsche Bank’a göre 2024’ün ikinci çeyreğinde küresel şirket kazançları yıllık bazda yüzde 10’dan fazla yükselişle son iki yılın en büyük artışını gösterdi. OECD genelinde iş dünyasının güveni düşük olsa da en azından geçen yıla göre daha yüksek. Gerginler 2020-21’den bu yana şirket iflaslarında bir artışa işaret ediyor. Ancak bu trend, pandemi sırasındaki çok sayıda davet desteğinin şirket batışını imkansız hale getirdiği günlere göre normale dönüşü yansıtıyor. Mutlak anlamda iflaslar düşük kalmaya devam ediyor.

Zengin dünya bunu nasıl başardı? Bir olasılık, şirketlerin yatırım yapmak için büyük miktarlarda borçlanmaya gerek duydukları konut inşası ve imalat gibi sermaye yoğun sektörlerdeki küçülme nedeniyle modern ekonomilerin faizlerdeki değişikliklere daha az duyarlı hale gelmesiyle. Borçlular da farklı davranıyor. Düşük faizli yıllarda zengin dünyadaki mortgage sahipleri sabit faizli ürünlere yüklenerek kendilerini bugünkü yüksek faizlerden korudu. Bu durum onları tasarruflarından daha iyi getiri elde ettikleri ve borçları için daha fazla ödeme yapmak zorunda kalmadıkları yüksek oranların aslında cüzdanları için iyi olduğu garip bir konumda bıraktı. Avrupa Birliği genelinde, yüksek faiz oranlarının hanehalklarının tasarruf hesaplarından elde ettikleri kazancı borç geri ödemelerindeki artıştan yüzde 40 daha fazla artırdığını tahmin ediyoruz ve başka yerlerdeki zengin ülkeler için de benzer sonuçlar buluyoruz.

Maliye politikası da gelişmelerde önemli bir rol oynuyor. 2020-21’de zengin ükelerde hükümetler büyük miktarlarda teşvik dağıttı. Bu yıllarda şirketlerin ve hane halklarının tarafından biriktirilen büyük tasarruflar, o zamandan beri daha yüksek faizlerin darbesini hafifletti. Politikacılar da mali cömertliğe devam etti. Bu yıl zengin dünya hükümetleri GSMH’nın yüzde 4.4’ü kadar açık verecek. Amerika, işsizliğin bu kadar düşük olduğu bir dönemde GSYH’sının yüzde 7’si oranında açık vererek ekonomi yönetiminin tuhaflığını gösterdi. Yine de bu yaklaşım merkez bankaları finansal koşulları sıkılaştırırken bile paranın reel ekonomiye yönlendirilmesine yardımcı oldu.

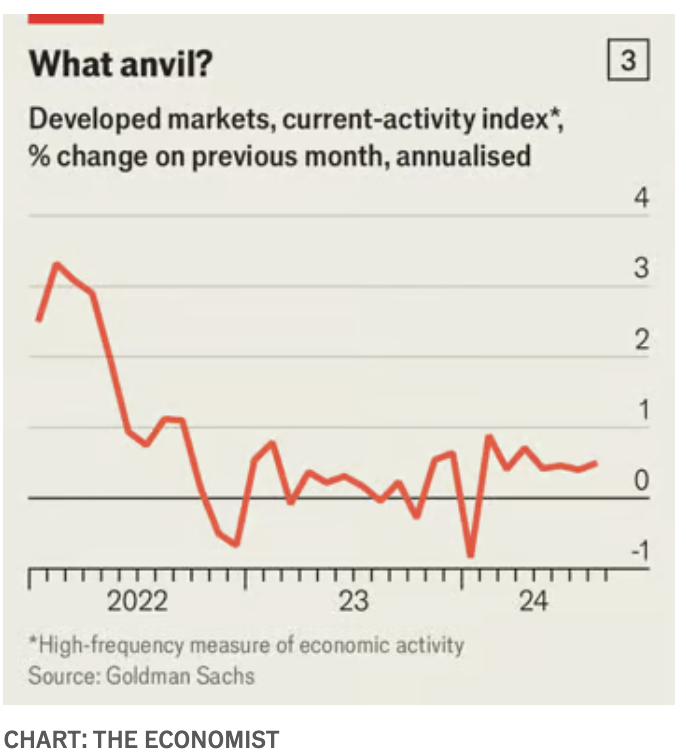

Belki de iş döngüsü artık dönüşün eşiğinde. Powell zayıflayan ekonomiye ilişkin endişelerin faiz indirimi sinyali verme kararını motive ettiğini ima ederek kendisinin ve Fed’deki meslektaşlarının “işgücü piyasası koşullarında daha fazla soğuma istemediğini veya bunu hoş karşılamadıklarını” belirtti. Yine de ekonominin türbülansa girmek üzere olduğuna dair çok az belirti var. Kredi kartı harcamaları güçlü kalmaya devam ediyor. Yatırım bankası Goldman Sachs’ın zengin ülkelerdeki ekonomik faaliyeti izleyen yüksek frekanslı endeksi dikkat çekici bir şekilde istikrarlı seyrediyor ( bkz. Grafik 3). Atlanta Fed’in yaygın olarak izlenen araştırması Amerika Birleşik Devletleri’nin GSYH’sının yıllık yüzde 2 oranında büyüdüğünü gösteriyor.

Ekonominin durumuna ilişkin yargılarının yanlış olduğu kanıtlansa bile merkez bankacılar faiz oranlarını düşürmek istemekte haklı olabilir. Mevcut seviyedeki borçlanma maliyetleri gereksiz yere yüksek olabilir ve ekonomik faaliyet ve enflasyon üzerinde çok fazla baskı yaratabilir. Gerçek bir ekonomik yavaşlamaya dair kanıtların ortaya çıkması halinde politika yapıcılar faiz indirimlerinin hızını arttırmak zorunda kalabilir. Yumuşak inişi kutlamak için henüz çok erken, özellikle de maliye politikası hala bu kadar cömertken. Ancak pist artık net bir şekilde görülüyor.