Kredi kartıyla bahşiş ödemesini ücret saymayan düzenlemeye turizm ve restoran yatırımcılarından destek geldi

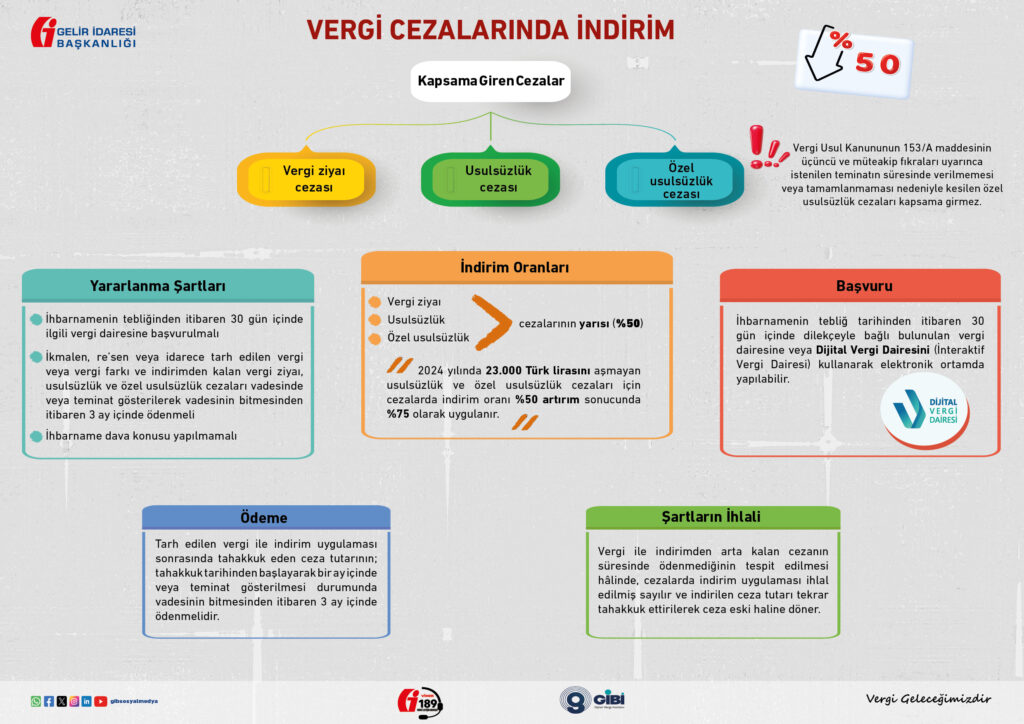

Gelir İdaresi Başkanlığı, vergi cezalarında hangi koşullarda ve hangi oranlarda indirim yapılacağını detaylarıyla açıklayan bir broşür hazırladı ve vergi daireleri ile mükelleflerin kullanımına sundu.

Gelir İdaresi Başkanlığı, vergi cezalarında hangi koşullarda ve hangi oranlarda indirim yapılacağını açıklayan broşür hazırlayıp vergi daireleri ile mükelleflerin kullanımına sundu.

Maliye mükelleflerin vergi cezalarını indirimli ödeyebilmeleri için de bilgilendirme faaliyetlerine ağırlık verdi.

Maliye mükelleflerin vergi cezalarını indirimli ödeyebilmeleri için de bilgilendirme faaliyetlerine ağırlık verdi. Hazine ve Maliye Bakanlığı’nın vergi tabanını genişletmeye ve vergilendirilmemiş kazanç bırakmamayay önelik çalışmaları hız kazanırken tahsilata yönelik yeni uygulamalar da öne çıkıyor. Özellikle vergi alacaklarını tahsil etmek için çalışan Maliye mükelleflerin vergi cezalarını indirimli ödeyebilmeleri için de bilgilendirme faaliyetlerine ağırlık verdi.

Gelir İdaresi Başkanlığı tarafından bu amaçla hazırlanan broşürde, indirim uygulaması kapsamına giren cezalar, uygulamadan kimlerin yararlanabileceği, hangi oranlarda indirim yapılacağı, dava süreçlerinde indirim uygulamasının nasıl yapılacağı ve uzlaşma süreçleri ile indirim arasındaki ilişki detaylı şekilde anlatılıyor.

Gelir İdaresi Başkanlığı tarafından hazırlanan broşürde şu konular hakkında bilgi veriliyor:

İndirimden kimler yararlanabilir?

Cezalarda indirim uygulamasından, mükellef veya vergi sorumlusu olan ceza muhatapları yararlanabiliyor.

Yüzde 50 indirim imkanı

Cezalar için zamanında başvurulması ve ilgili şartların taşınması halinde yüzde 50 indirim uygulanacağı belirtilirken, 2024 yılında 23 bin lirayı aşmayan usulsüzlük ve özel usulsüzlük cezaları için indirim oranının yüzde 50 artırımlı, yani yüzde 75 olarak uygulanacağı belirtiliyor.

Ceza indiriminden yararlanma şartları neler?

Hazırlanan broşüre göre tarh edilen vergi ile indirim uygulaması sonrasında tahakkuk eden ceza tutarının 1 ay içinde veya teminat gösterilmesi halinde vadenin bitmesinden itibaren 3 ay içinde ödenmesi gerekiyor. Başvuru için cezanın dava konusu yapılmamış olması gerekiyor.

Davadan vazgeçene ceza indirimi

Dava açan mükelleflerin süresi içinde davasından vazgeçmesi halinde ceza indiriminden yararlandırılacağı bilgisine yer verilen broşürde, indirimden yararlandıktan sonra dava açılması halinde ise indirimin iptal edileceği ifade ediliyor.