IMF’den ‘sürekli teyakkuz’ çağrısı

Günün sonunda ekonomi yönetimi IMF’nin de benimsediği ortodoks politikaları uyguluyor. Ve bu süreçte ortaya çıkan nüanslar nedeniyle 2025 ve sonrasına ilişkin hedef ve tahminlerde iki kurum arasında farklılıklar ortaya çıkabiliyor.

IMF, OVP döneminde tek haneli enflasyona inmenin mümkün olmayacağını tahmin ediyor.

IMF, OVP döneminde tek haneli enflasyona inmenin mümkün olmayacağını tahmin ediyor. Dördüncü Madde görüşmeleri kapsamında hazırlanan Türkiye ekonomisine ilişkin IMF raporu yayınlandı. Türkiye Ekonomi Politikaları Araştırma Vakfı (TEPAV) Maliye ve Para Politikası Araştırmaları Merkezi Direktörü Dr. M. Coşkun Cangöz, hükümetin tahmin ve hedeflerine karşılık IMF’nin rapordaki tespit ve değerlendirmelerini, 2025-27 dönemine ilişkin olarak hükümetin açıkladığı programın IMF önerileriyle ne ölçüde örtüştüğünü Medium adlı açık sosyal yayıncılık platformundaki “IMF programı mı uyguluyoruz?” başlıklı yazısında mercek altına aldı:

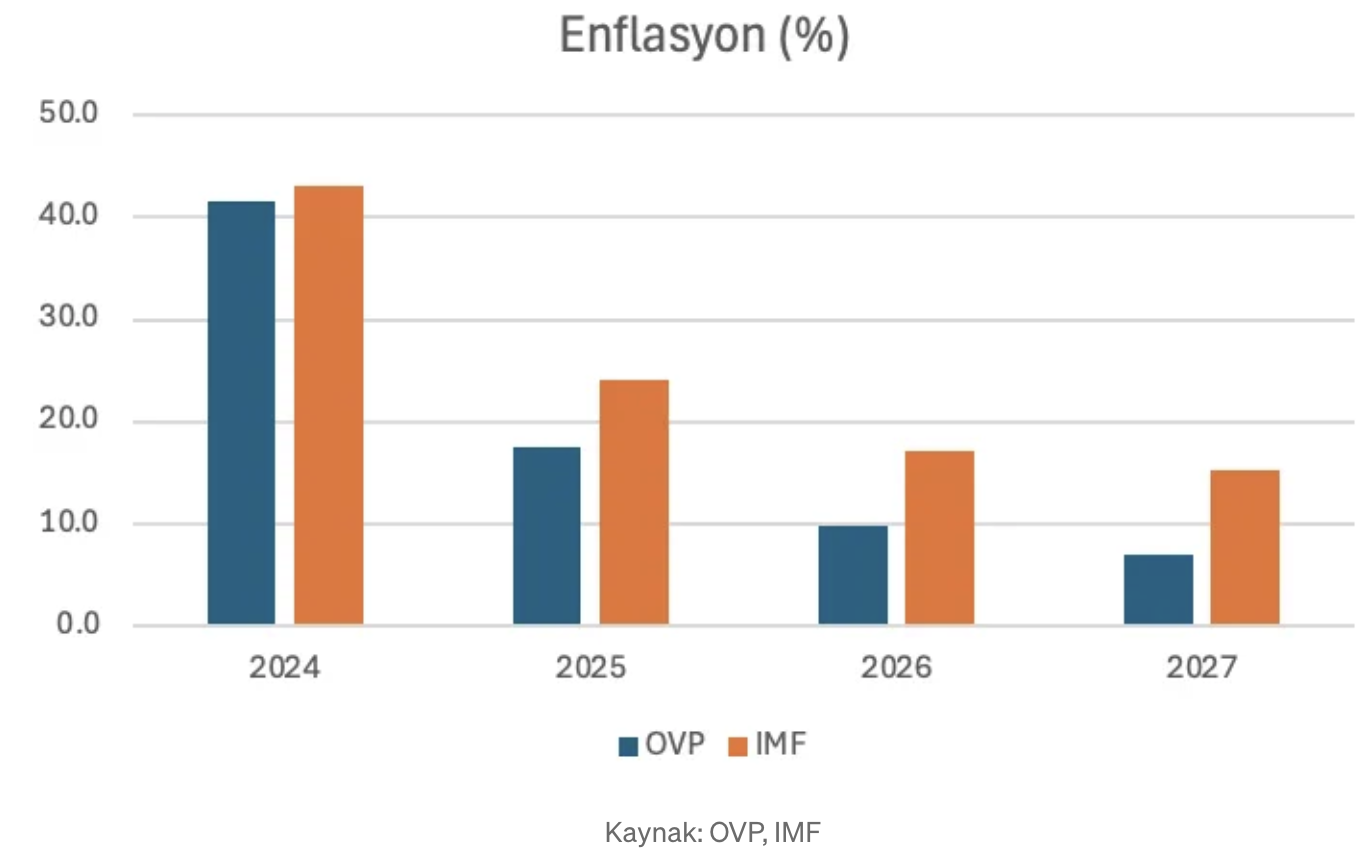

“Dördüncü Madde görüşmeleri kapsamında hazırlanan Türkiye ekonomisine ilişkin IMF raporu yayınlandı. Dördüncü Madde kapsamında hazırlanan rapora göre IMF 2024 yılında enflasyonun yüzde 43 olacağını tahmin ederken kademeli politika ayarlamaları altında, 2025 yılında yüzde 24’e, 2026 yılında yüzde 17,2’ye ve 2027 yılında da yüzde 15,3’e düşmesini bekliyor.

Buna karşılık Orta Vadeli Program’daki (OVP) 2024 yılı enflasyon tahmini yüzde 41,5. Bu bağlamda 2024 enflasyon tahmini konusunda ekonomi yönetimi ile IMF’nin büyük ölçüde mutabık olduğunu söylemek mümkün.

Ancak, hükümetin 2025 ve 2026 yılına ilişkin enflasyon hedefleri ile IMF’nin tahminleri kayda değer farklılıklar gösteriyor. OVP’de enflasyonun 2025 yılında yüzde 17,5’e, 2026 yılında yüzde 9,7’ye ve 2027 yılında ise yüzde 7’ye indirilmesi hedefleniyor. Buna karşılık IMF hükümetin 2025 yılı için öngördüğü yüzde 17,5’luk enflasyon seviyesine ancak 2026 yılında ulaşılabileceğini öngörüyor. Dahası program döneminde tek haneli enflasyona inmenin mümkün olmayacağını tahmin ediyor.

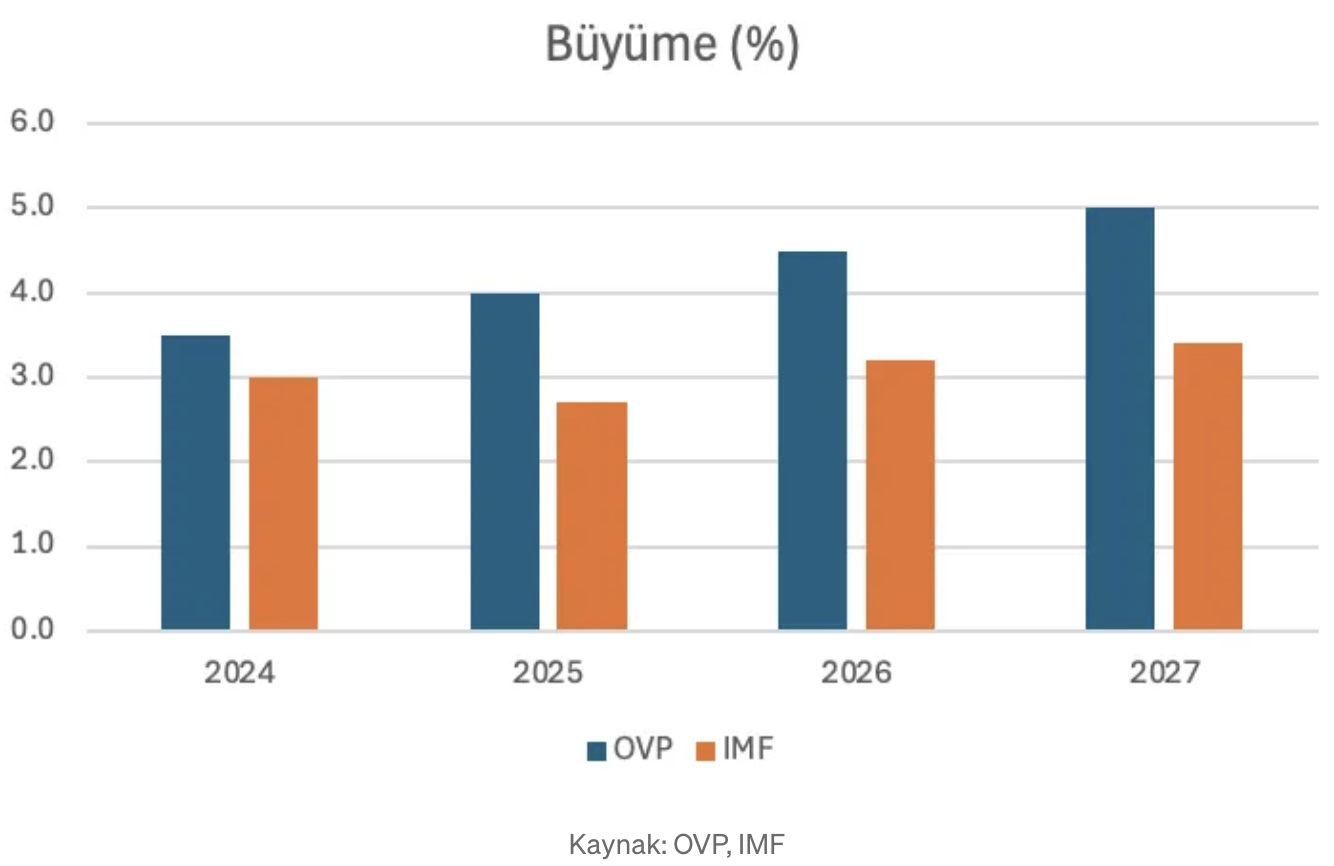

Büyümede ise OVP 2024 yılında yüzde 3,5’luk bir gerçekleşme tahmini içeriyor. IMF de 2024 yılında büyümenin yüzde 3 olacağını bekliyor. Dolayısıyla, enflasyona benzer şekilde büyümede de IMF ile OVP’nin 2024 tahminleri pek farklılık göstermiyor.

2025–2027 yılları dönemi için ise OVP’de sırasıyla yüzde 4, yüzde 4,5 ve yüzde 5’lik büyüme hedefleri yer alıyor. IMF bu dönemde büyümenin OVP hedeflerinden daha düşük olacağını öngörüyor.

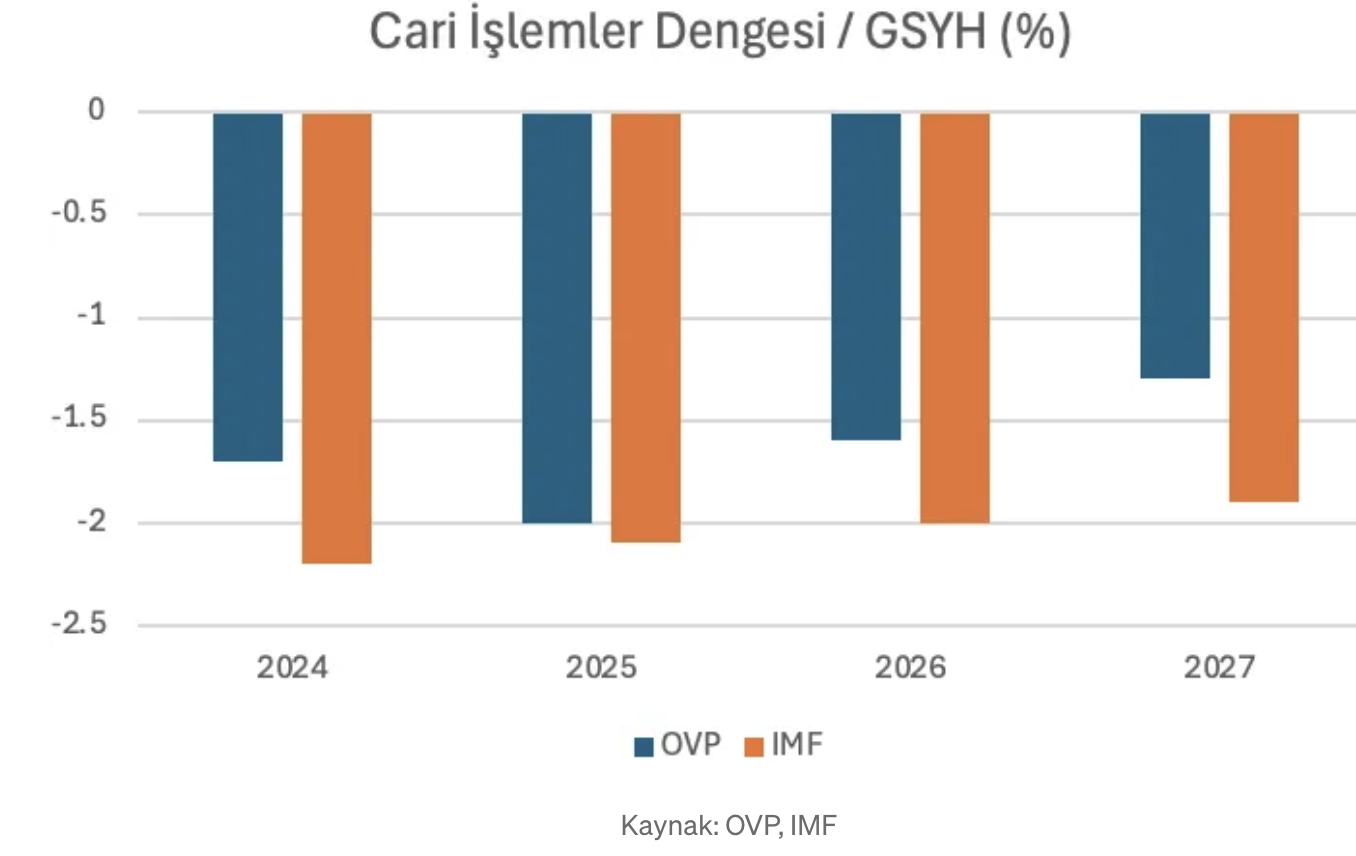

Yurtiçi talepteki daralma ve altın ithalanının gerilemesi gibi faktörlerin etkisiyle cari işlemler açığı azalma gösteriyor. Ancak cari işlemler dengesi konusunda ekonomi yönetimi genel olarak IMF’ye göre iyimser bir yaklaşım gösteriyor.

OVP’de 2024 yıl sonu cari işlemler açığı yüzde 1,7 olarak belirlenmişken IMF’nin beklentisi yüzde 2,2 olacağı yönünde. Buna karşılık 2025 yılında ekonomi yönetimi cari işlemler açığının yüzde 2’ye yükselmesini beklerken IMF gerileme eğiliminin devam edeceğini ve yüzde 2,1’e düşeceğini tahmin ediyor. 2026–27 döneminde de bu farklılaşma devam ediyor. Ekonomi yönetimi hızlı bir iyileşme ile cari açığın yüzde 1,3’e kadar düşeceğini öngörürken IMF yüzde 2 civarında kalmaya devam edeceğini değerlendiriyor.

Bütçeye gelince; Meclise sunulan 2024 bütçesinde harcamalar 11,1 trilyon TL, gelirler ise 8,4 trilyon TL olarak öngörülmüştü. Buna paralel olarak bütçe açığı da 2,6 trilyon TL olarak bekleniyordu. Bu rakam 41,1 trilyon TL olarak tahmin edilen GSYH’nin yüzde 6,4’üne karşılık geliyordu.

Bütçeye gelince; Meclise sunulan 2024 bütçesinde harcamalar 11,1 trilyon TL, gelirler ise 8,4 trilyon TL olarak öngörülmüştü. Buna paralel olarak bütçe açığı da 2,6 trilyon TL olarak bekleniyordu. Bu rakam 41,1 trilyon TL olarak tahmin edilen GSYH’nin yüzde 6,4’üne karşılık geliyordu.

Ekonomi yönetimi her ne kadar 2024 yılı ortalarında bir tasarruf paketi açıklamış olsa da yıl sonunda harcamaların orijinal hedefe göre 100 milyar TL artararak 11,2 trilyon TL olacağını tahmin ediyor.

Gelirler tarafında ise; yıl içinde yapılan vergi düzenlemeleri gündemi oldukça meşgul etmişti. Ayrıca enflasyon da hedeflenenin üzerinde gerçekleşiyor. Bu gelişmelere rağmen vergi gelirlerinin yıl başında açıklanan 7,4 trilyon TL’lik hedefi sadece 200 milyar TL aşacağı ve 7,6 trilyon TL olarak gerçekleşeceği tahmin ediliyor.

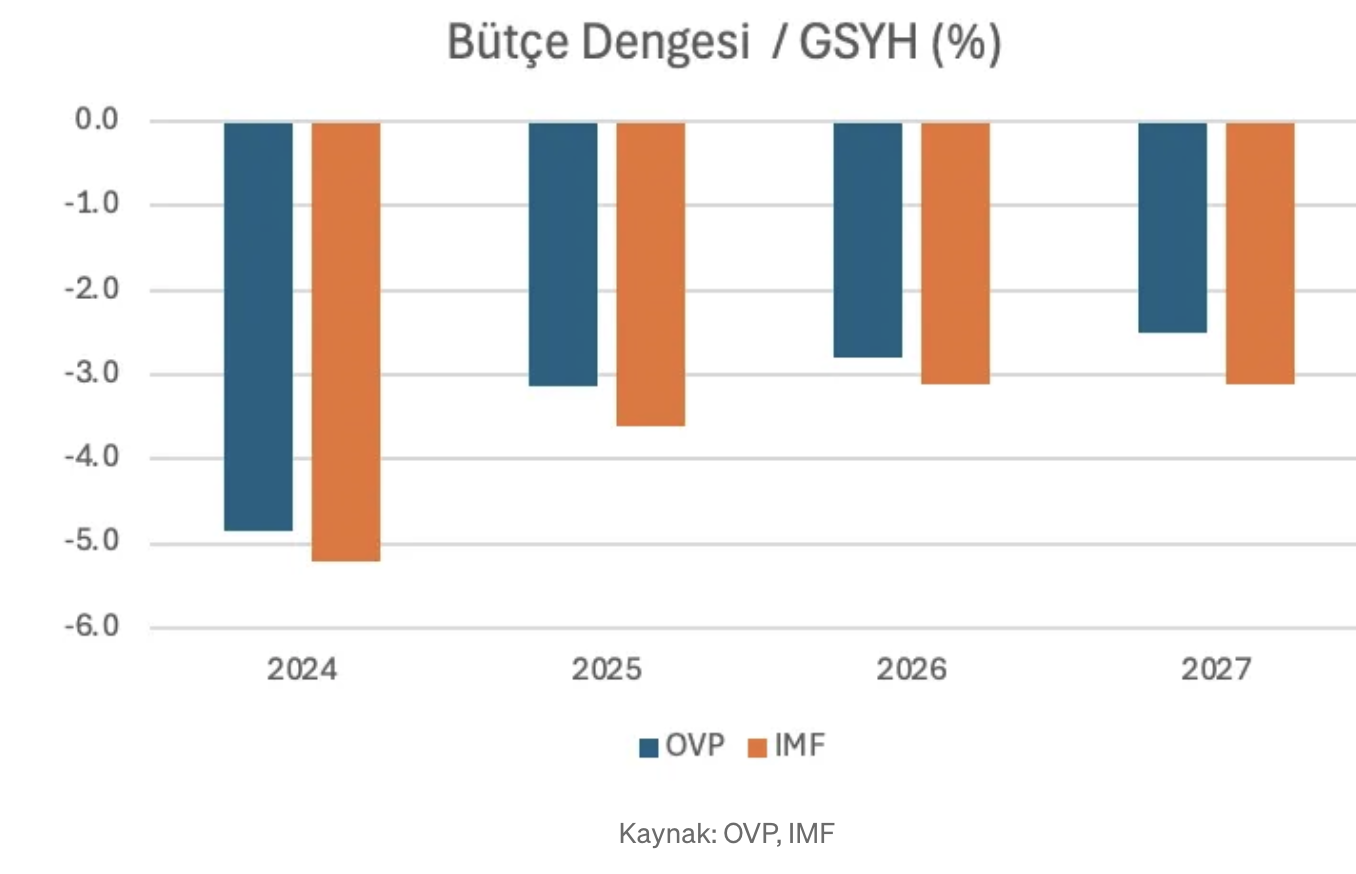

Ancak bütçe gelirlerindeki ve bütçe harcamalarındaki bu zayıf performansa rağmen bütçe açığı 2,6 trilyon TL’den 2,1 trilyon TL’ye revize edilmiş bulunuyor. Enflasyon nedeniyle GSYH’nin de yüksek gerçekleşecek olması nedeniyle ekonomi yönetimi tarafından bütçe açığı/GSYH oranı yüzde 4,9 olarak tahmin ediliyor. 2025–2027 döneminde ise bu oranın kademeli olarak gerileyerek yüzde 2,5’e kadar inmesi hedefleniyor.

Buna karşılık IMF 2024 yılında bütçe açığının GSYH’nin yüzde 5,2’si kadar olacağını, 2025’te yüzde 3,6’ya gerileyeceğini, 2026 ve 2027 yıllarında ise yüzde 3,1 olarak gerçekleşeceğini tahmin ediyor. Yani ekonomi yönetiminin 2025–2027 dönemine ilişkin bütçe hedefleri de enflasyon, büyüme ve cari açıkta olduğu gibi IMF’ye göre iyimser görünüyor.

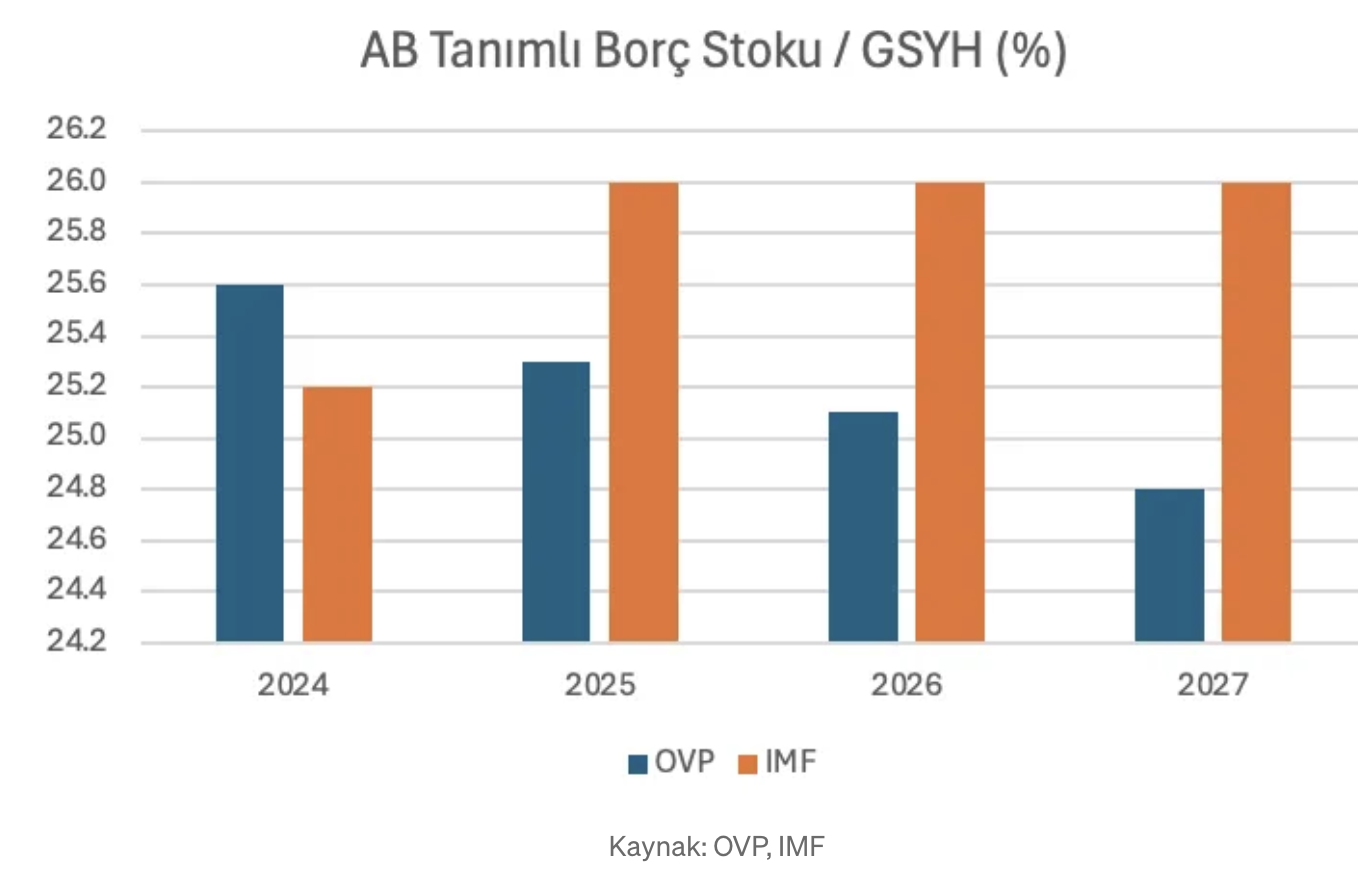

OVP’de bütçe açığının gerilemesine paralel olarak genel yönetim borç stokunun GSYH’ye oranında da düşüşler olması öngörülüyor. IMF ise her ne kadar kamu borcunun sürdürülebilir seviyede olduğuna vurgu yapıyor olsa da ekonomi yönetiminin öngörülerinden farklı olarak yukarı yönlü bir eğilime işaret ediyor. Bu kapsamda OVP’de 2027 yılında borç stokunun GSYH oranı yüzde 24,8 olarak tahmin edilirken, IMF aynı yıl için yüzde 26 seviyesinde bir borç stoku bekliyor.

Genel olarak değerlendirildiğinde; 2024 yılına ilişkin gerçekleşme tahmininde ekonomi yönetimi ve IMF büyük ölçüde mutabık görünüyor. Ancak 2025–2027 dönemi hedefleri söz konusu olduğunda ekonomi yönetiminin IMF’ye göre iyimser olduğunu söyleyebiliriz.

Bu noktada IMF’nin dikkat çektiği risklere ve yukarıda bahsedilen kademeli politika ayarlamaları ile ne kast edildiğine bir bakmakta fayda var.

Risklere yönelik olarak; IMF beklenenden daha güçlü ücret ve fiyat ataletine, sermaye akışlarının tersine dönmesine, daha yüksek küresel enerji fiyatlarına ve artan jeopolitik gerginliklere dikkat çekiyor. IMF’nin enflasyonun düşmesi için altını çizdiği kademeli politika ayarlamaları ne anlama geliyor derseniz;

IMF maliye politikasının daha da daraltıcı olması ve daha büyük ve daha fazla önden yüklemenin olduğu bir mali konsolidasyon uygulanması gerektiğini ifade ediyor. Ayrıca maliye politikası kapsamında;

gibi adımlar atılmasının önemine vurgu yapıyor.

IMF enflasyonla mücadele kapsamında ise hedeflenen seviyelere yaklaşana kadar sıkı para politikasının sürdürülmesini ve gerekirse daha fazla sıkılaştırmaya gidilmesini öneriyor. Dezenflasyon politikasının uygulanması kapsamında;

gibi hususlara dikkat çekiyor.

IMF ayrıca orta vadede daha kapsayıcı, daha yeşil ve daha yüksek büyüme elde etmek için başta enerji ve işgücü piyasası olmak üzere yapısal reformların hayata geçirilmesi gerektiğini belirtiyor.

Yedi başlık altında çok sayıda politika ve eylem yer alıyor olsa da odağı kaybetmemek için OVP’deki 2025–2027 dönemine ilişkin politikalara IMF önerileriyle sınırlı olacak şekilde bir bakalım:

Maliye politikası: OVP’de IMF raporunda önerilen politikalara paralel olarak maliye politikasının ve mali disiplinin daha da güçlendirileceğine vurgu yapılıyor. Buna ilaveten, kamu yatırımlarının temel projelerle sınırlanması ve enerji sübvansiyonları dışında IMF tarafından öne çıkarılan başlıkların tamamı OVP’de yer alıyor:

Enflasyonla mücadele kapsamında ise OVP fiyat istikrarının sağlanması için enflasyonda istenilen patikaya ulaşıncaya kadar gerekli araçların kullanılacağını ifade ediyor. Bu bağlamda OVP’nin IMF raporundaki kadar açık olmasa da sıkı para politikasının korunacağını ima ettiği söylenebilir.

Diğer taraftan OVP merkez bankası bağımsızlığı ve sermaye hareketlerine yönelik önlemlerin kaldırılması konusunda suskun kalsa da döviz piyasasına müdahale edilmesine ve geçmiş dönem enflasyonuna endekslemenin azaltılmasına ilişkin politikaları içeriyor :

Genel olarak bakıldığında, IMF raporundaki öneriler ile OVP’de yer alan politikaların uyumlu olduğu gözleniyor.

Aslında bu durum pek şaşırtıcı değil. Zira Mayıs 2023 sonrasında hayata geçirilen programın “rasyonele dönüş” söylemiyle ortodoks ekonomi politikaları esas alınarak inşa edildiğini biliyoruz. Öte yandan IMF de üye ülkelere ortodoks ekonomi politikalarını öneren bir kurum.

Günün sonunda ekonomi yönetimi IMF’nin de benimsediği ortodoks politikaları uyguluyor. Ve bu süreçte ortaya çıkan nüanslar nedeniyle 2025 ve sonrasına ilişkin hedef ve tahminlerde iki kurum arasında farklılıklar ortaya çıkabiliyor. Ancak, nüans deyip de geçmemekte fayda var, zira şeytan ayrıntıda gizlidir.”