Biden Oval Ofis’ten seslendi: Artık genç seslerin zamanı

Altındaki yükselişin tek nedeni Fed’in eylülde indirimlere başlayacağı beklentisi değil. Onun yanında en az onun kadar etkili (hatta geçen yıl Fed’in de önüne geçen) bir faktör daha var, merkez bankalarının altın alımları.

Bugün Osmanlı’dan bu yana bu topraklarda geleneksel tasarruf enstrümanı olduğu için vatandaş tarafından her daim yakından izlenen ama süfli bir konu olarak görüldüğü için pek az ekonomi yazarının, iktisatçının üstünde kalem oynatmaya gönül indirdiği altındaki fiyat gelişmelerine bakalım. Altın bu hafta yeni tarihi zirveleri gördü. Ne oluyor? Ve daha önemlisi, yükseliş sürecek mi?

Altındaki yükselişin hızlanmasında esas Amerika’da son açıklanan ekonomik verilerin Fed’in (ABD Merkez Bankası) eylülde faiz indirimlerine başlayacağı beklentisini güçlendirmesinin payı var. Geçen hafta açıklanan tüketici enflasyonu fiyatlar genel seviyesinin haziranda artmadığını, aylık yüzde 0.1 gerilediğini gösterdi. Yıllık enflasyon ise Fed’in hedefi olan yüzde 2’y yakın bir noktaya, yüzde 3’e geriledi. Evet, yüzde 2’ye daha çok var. Ama Fed Başkanı Jerome Powell bu hafta başında yaptığı konuşmada faiz indirimlerine başlamak için enflasyonun yüzde 2’ye inmesini beklemeyeceklerini söyledi. Fed’in derdi faizi enflasyonist olmayacak kadar yüksek ama ekonominin durgunluğa girmesini engelleyecek kadar da düşük seviyede tutabilmek. Powell’ın konuşması sonrasında eylülde faiz indirimlerinin başlayacağı yönündeki beklenti çok güçlendi. Türev piyasalardaki fiyatlama yatırımcıların yüzde 99 ihtimalle eylülde faiz indirimlerinin başlayacağı beklentisini gösteriyor. Altındaki yükselişin temel nedeni işte bu.

İyi de Fed’in faiz indirimleriyle altının (ve kardeşi gümüşün) fiyatı arasında nasıl bir ilişki var? Çünkü Fed’in enflasyonla mücadele için politika faizini yüzde 5.25-5.50’ye çıkarması nedeniyle küresel sermaye sabit getirili Amerikan varlıklarına akmıştı. Enflasyonun da üzerinde risksiz getiri sağlayan faiz varken başka varlıklara bakmayacak çok yatırımcı, çok fon vardı. Nitekim 6 trilyon dolardan fazla para Amerika’da para piyasası fonlarına park etmiş durumda. Fed faizi indirmeye başladığında bu paranın yavaş yavaş çözüleceği ve alternatif varlıklara akacağı düşünülüyor. Alternatif varlıkların başında da altın geliyor. Bu arada faizden çözülecek paranın bir kısmının Türkiye’nin de aralarında bulunduğu gelişen ülke varlıklarına yöneleceği beklentisi de var. Hazine ve Maliye Bakanı Mehmet Şimşek bu yılın ikinci yarısında başlayacak küresel faiz indirimlerinin Türkiye’ye sermaye akınını hızlandıracağını bu nedenle söylüyordu.

Ama altındaki yükselişin tek nedeni Fed’in eylülde indirimlere başlayacağı beklentisi değil. Onun yanında en az onun kadar etkili (hatta geçen yıl Fed’in de önüne geçen) bir faktör daha var, merkez bankalarının altın alımları.

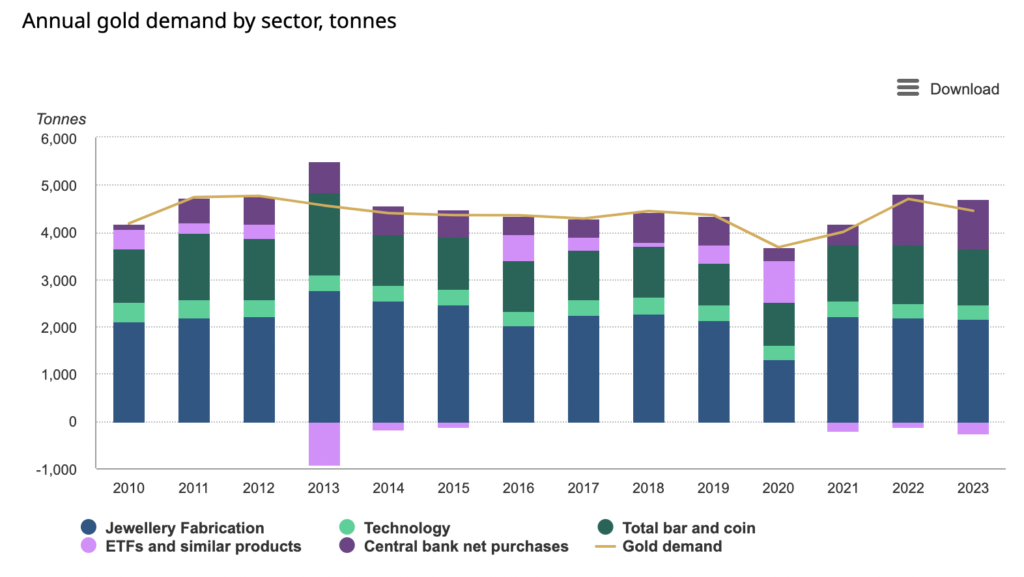

Merkez bankalarının altın alımları son yıllarda katlandı. Aşağıdaki tablo küresel altın talebinin kaynaklarını gösteriyor. Morla gösterilen merkez bankalarının alımları görüleceği gibi son yıllarda çok atmış durumda.

Altın talebinin kaynakları

(Sırasıyla, mücevherat ve kuyumculuk, teknoloji, madeni para, yatırım fonları, merkez bankalarının alımları)

Merkez bankalarının altın alımlarına son yıllarda Çin Merkez Bankası öncülük ediyor. Bunun da arkasında Çin’in yeni süper güç haline gelmesi sonrasında Amerika ile arasında başlayan çekişme var. Trump’ın ABD Başkanı seçilmesi durumunda Çin’e yeni vergiler koyacağını ilan etmesi gerginliğin daha da tırmanacağına işaret ediyor. Diğer yandan son NATO zirvesinin sonuç bildirgesinde Çin’in Rusya’ya destek olmakla suçlanması da dünyanın yeniden çift kutba bölündüğünün işaretiydi. Çin Merkez Bankası Amerikan varlıklarına olan bağımlılığını azaltmak için rezervleri içinde altının payını artırmayı hedefliyor. Geçen yıl ve bu yılın başında yaptığı yüklü altın alımlarının arkasında bu olgu vardı.

Fakat Çin Merkez Bankası nisan ve mayıs aylarında altın alımına ara verdi. Bu da kafaları karıştırdı, acaba Çin Merkez Bankası’nın stratejisinde bir değişiklik mi vardı? Reuters’in Pekin’de Çinli yetkililerle görüşerek bu hafta yayınladığı haber (https://www.reuters.com/markets/commodities/chinas-gold-buying-break-seen-fleeting-given-its-long-term-needs-2024-07-17/) ana stratejide bir değişiklik olmadığını, Çin’in sadece kısa bir mola verdiğini, rezervler içinde Amerikan tahvillerinin payını azaltmaya, altının payını artırmaya yönelik politikanın sürdürüleceğini gösteriyor. Altındaki yükselişin ivmelenmesinin arkasında bu bilgi de var.

Öyleyse artık başlıktaki soruya yanıt verelim, altındaki yükseliş sürecek mi? Fed’in indirimleri başlamak üzere olduğuna ve Çin altın alımlarına kısa bir moladan sonra devam edeceğine göre evet, sürecek.