1 Mayıs kutlamasının ilk adresi belli oldu

DİSK-AR'a göre ücretlerden alınan vergi ve kesintiler artıyor. Yıl başında brüt ücreti 20 bin TL olan işçi yaklaşık 1300 TL gelir vergisi öderken, ekimde bu tutar 3 bin 500 TL'ye dayandı. Vergiler nedeniyle işçinin temmuzda aldığı % 25'lik ara zam maaşa % yüzde 12 oranında yansıdı.

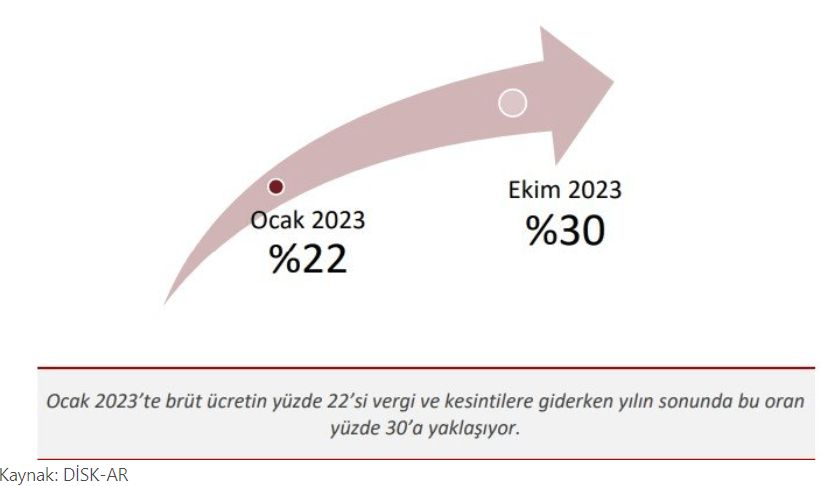

Yılbaşında çalışanların toplam kazancının yüzde 22'si vergi ve kesintilere giderken, ekim 2023'de kesinti oranı yüzde 30'a yaklaştı.

Yılbaşında çalışanların toplam kazancının yüzde 22'si vergi ve kesintilere giderken, ekim 2023'de kesinti oranı yüzde 30'a yaklaştı. Devrimci İşçi Sendikaları Konfederasyonu Araştırma Merkezi’nin (DİSK-AR) hazırladığı yeni bir araştırma ücretlerin yaklaşık üçte birinin vergi ve kesintilere gittiğini ortaya koydu. “Adaletsiz Vergi ve Kesintiler Ücretleri Nasıl Kemiriyor?” başlıklı araştırmada temmuzda ücretlere yapılan ara zamların gelir vergisine gittiği, çalışanların bir yandan yüksek enflasyon bir yandan adaletsiz vergi ve kesinti yükü altında ezildiği vurgulandı.

Araştırmaya göre 2023 Ocak’ta yaklaşık 1.300 TL gelir vergisi ödeyen bir çalışanın 2023 Ekim’den itibaren ödediği gelir vergisi tutarı 3 bin 500 TL’ye çıktı. Vergi yükündeki artışlar nedeniyle Ocak 2023’te brüt ücretin yaklaşık yaklaşık yüzde 22 ikisi vergi ve kesintilere giderken 2023 Ağustos’tan itibaren bu oran yaklaşık yüzde 30’a yükseldi.

Ücretlerin asgari ücret kadar kısmına uygulanan vergi istinasına rağmen net ücretlerde büyük düşüşler yaşandığına dikkat çekilen raporda “Yıl sonunda işçilerin ücretlerinin yaklaşık üçte biri vergi ve kesintilere gitmektedir” dendi. Bu DİSK’e bağlı sendika üyelerinin bordroları dikkate alınarak yapılan örnek hesaplamayla şöyle ortaya kondu:

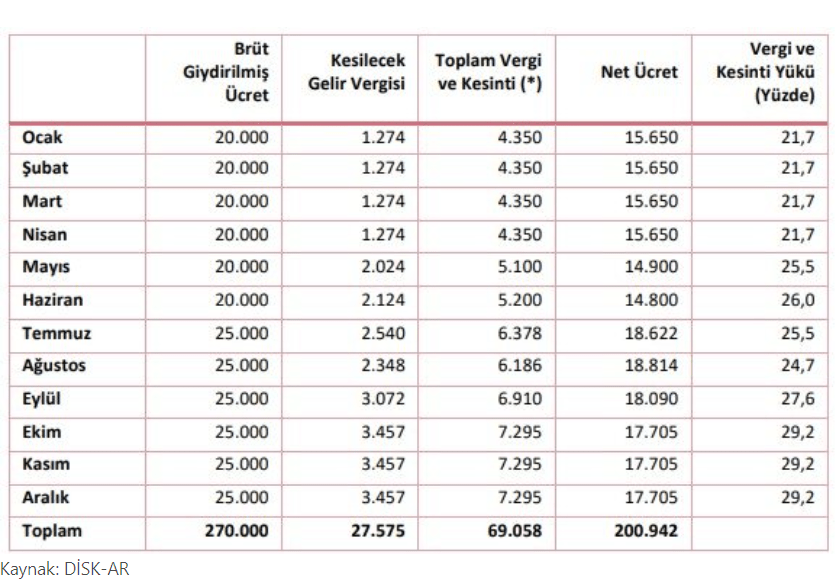

“Ocak 2023’te giydirilmiş brüt ücret ve yan ödemeleri toplamı 20 bin TL olan bir çalışanın yılın ikinci yarısında yüzde 25 ara zam aldığını ve Temmuz 2023’te brüt giydirilmiş kazancının 25 bin TL olduğu varsayalım.

Aynı çalışanın Ocak 2023’te 4 bin 350 TL olan toplam vergi ve sigorta prim kesintisi (gelir vergisi, damga vergisi, işsizlik sigortası yaklaşık primi ve SGK primi) Mayıs 2023’te 5 bin 100 TL’ye, Temmuz 2023’te 6 bin 378 TL’ye ve Ekim 2023’ten itibaren ise 7 bin 295 TL’ye yükseldi.”

Böylece çalışanların yılbaşında toplam kazancının yüzde 22’si vergi ve kesintilere gider ve kendisine brüt ücretin yüzde 78’i kalırken, Ekim 2023’e gelindiğinde kesinti oranı yüzde 30’a yaklaştı; çalışanın eline geçen ücret ise yüzde 70 düzeyine gerilemiş oldu.

Başka bir deyişle işçinin brüt ücreti Ocak 2023’te 20 bin TL iken, kesintiler sonrası eline geçen net ücret 15 bin 600 TL idi. Ekim ayına gelindiğinde ise, işçinin brüt ücreti 25 bin TL olmasına rağmen eline geçen net ücret 17 bin 500 TL oldu. Yani bu işçi temmuz ayında yüzde 25 oranında ara zam almasına rağmen, vergi ve kesintiler yüzünden eline geçen net ara zam oranı yüzde 12 ile sınırlı kalmış oldu.

Raporda bu örnek üzerinden yapılan diğer hesaplamalar da yer aldı ve bir işçinin 2023 yılı içinde 27 bin 575 TL’si gelir vergisi olmak üzere toplam 69 bin TL vergi ve kesinti (SGK primi, gelir vergisi, işsizlik sigortası primi ve damga vergisi) ödediği ortaya kondu.

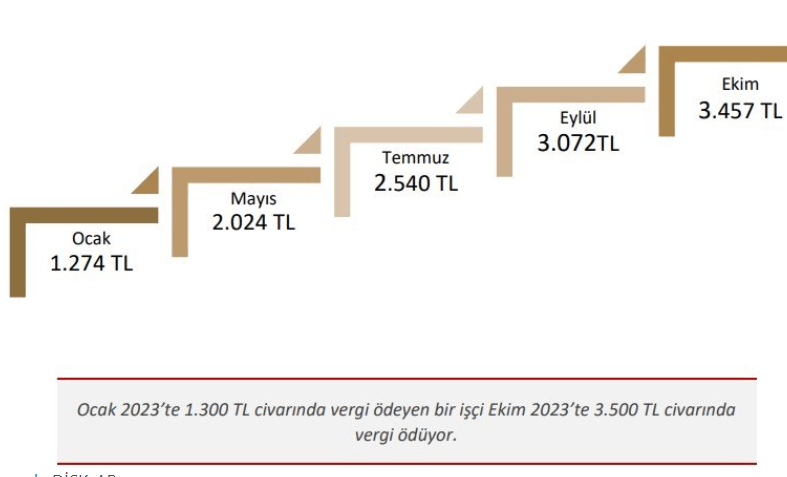

Sadece gelir vergisi ödemelerine ilişkin ise şöyle dendi: “Bir işçi Ocak 2023’te 1.274 TL gelir vergisi öderken bu miktar Mayıs 2023’te 2 bin 24 TL’ye, Temmuz 2023’te 2 bin 540 TL’ye ve Ekim 2023’ten itibaren ise 3 bin 457 TL’ye çıktı. Böylece ekim ayındaki gelir vergisi kesintisi artışı ocak ayına göre 2,7 kat olmakta.”

Raporda işverenlere sağlanan primlere de dikkat çekildi. “2008’den itibaren SGK işveren prim payının 5 puanı bütçeden karşılanmaktadır. 2010’da 3,8 milyar TL olan işverenlere 5 puanlık SGK prim desteği, 2023’te 69,3 milyar TL’ye ulaşmıştır” denen raporda şu ifadelere yer verildi:

“İşverenlere 5 puanlık prim indirimi uygulamasının 2010’dan günümüze bütçeye yükü 286 milyar TL’yi aşmıştır. Ancak işverenler için uygulanan 5 puanlık SGK prim desteğinin benzeri işçiler için uygulanmamakta. İşçilere de işverenlere olduğu gibi 5 puanlık SGK prim desteği uygulanmalı ve işçilerin sosyal güvenlik primlerinin 5 puanı Hazine/Bütçe tarafından karşılanmalı.”

Rapora göre çalışanların gelir vergisi yükünün artmasının üç önemli nedeni var: Gelir vergisi oranlarının çok yüksek olması, asgari ücret istisnasının matrahtan değil gelir vergisinden indirim yoluyla uygulanması ve gelir vergisi tarife dilimlerinin düşük tutulması ve böylece çalışanların kısa sürede bir üst vergi tarife dilimine girmesi.

Çalışanlar üzerindeki vergi yükünün hafifletilmesi için ise şunlar önerildi:

“*Gelir vergisi ilk vergi tarife oranı ücretlilerde yüzde 10’a düşürülmeli.

* Gelir vergisi tarife dilimleri yeniden değerleme oranında (asgari ücret artışından az olmamak kaydıyla) artırılmalı.

* Asgari ücret istisnası vergiden indirim değil, matrahtan indirim yoluyla uygulanmalı.

* İşverenlere uygulanan 5 puan SGK prim desteği çalışanlara da uygulanmalı.

*Çağ dışı damga vergisi kaldırılmalı.”