Euronun patronu faizi yine sabit bıraktı

TEPAV tarafından yayımlanan Para Politikası Değerlendirme Notu'ndaki analizde enflasyon hedeflerinin sık sık değiştirilmesinin, para politikasının itibarını zedelediği ve beklentilerin iyileştirilmesini zorlaştırdığı belirtildi.

8 Ağustos tarihinde yayımlanan Enflasyon Raporu’nda Merkez Bankası’nın 2024 ve 2025 yılsonu tahminleri (hedefleri) yüzde 38 ve 14 iken yaklaşık bir ay sonra -5 Eylül’de- yayımlanan Orta Vadeli Program’da yüzde 41,5 ve 17,5 olarak açıklandı.

8 Ağustos tarihinde yayımlanan Enflasyon Raporu’nda Merkez Bankası’nın 2024 ve 2025 yılsonu tahminleri (hedefleri) yüzde 38 ve 14 iken yaklaşık bir ay sonra -5 Eylül’de- yayımlanan Orta Vadeli Program’da yüzde 41,5 ve 17,5 olarak açıklandı. Türkiye Cumhuriyet Merkez Bankası uyguladığı yüksek faiz ve ekonomiyi soğutma politikasına rağmen enflasyon hedefini sık sık güncelliyor. Bankanın hedeflerine inanıp ona göre konumlananlar da devreye sürekli beklenen duruma uygun politikalar sokmaya çalışırken güven erozyona uğruyor. Türkiye Ekonomi Politikaları Araştırma Vakfı (TEPAV) tarafından her ay düzenli yayımlanan ve Türkiye’nin enflasyonla mücadele süreciyle para politikasının geleceğine dair kapsamlı analizlerin yer aldığı Para Politikası Değerlendirme Notu’nun 13’üncü sayısında bu konuya vurgu yapıldı. Bilgi notunda enflasyon hedeflerinin sık sık değiştirilmesinin para politikasının itibarını zedelediği ve beklentilerin iyileştirilmesini zorlaştırdığı belirtildi. TEPAV Makroekonomi Çalışma Grubu’nun hazırladığı Para Politikası Değerlendirme Notu’nun yeni yayımlanan on üçüncüsünde Türkiye’nin para politikası ve ekonomik durumu hakkında önemli analiz ve değerlendirmeler yer alıyor.

Türkiye’nin enflasyon yüksek seyrediyor

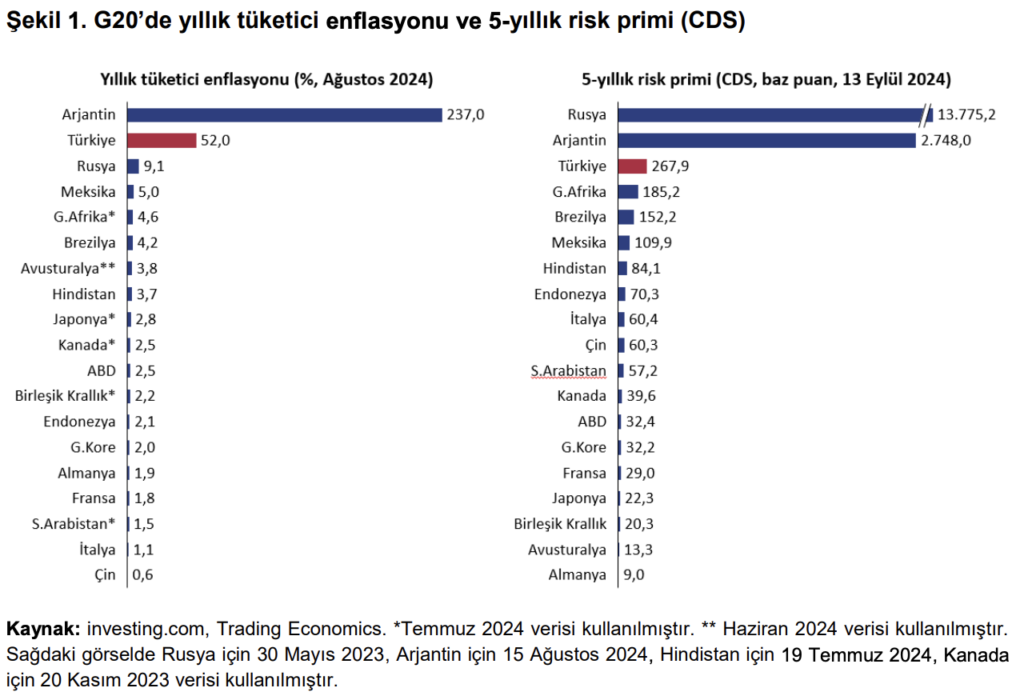

Notta Ağustos 2024’te Türkiye’nin aylık tüketici enflasyonunun yüzde 2,47 olarak kaydedildiği ve G20 ülkeleriyle kıyaslandığında bu oranın oldukça yüksek olduğu ifade edildi. Bununla birlikte Türkiye’nin risk priminin son haftalarda 270 baz puan civarında seyrettiği, bunun daha düşük seviyelere inmesi gerektiği belirtildi.

Enflasyonda azalma eğilimi bekleniyor

Makroekonomik istikrarı sağlamayı amaçlayan mevcut programdan vazgeçilmediği sürece önümüzdeki aylarda enflasyonun azalma yönünde olacağı öngörülen notta bu süreçteki bazı risklere de dikkat çekildi.

Kredi faizleri yüksek seyrediyor

Kredi piyasasına getirilen makro ihtiyati kısıtlamalar nedeniyle kredi faizlerinin enflasyonla mücadele açısından gereken seviyenin üstünde olduğu belirtilen değerlendirme notunda bu düzenlemelerin gözden geçirilmesi gerektiği vurgulanırken dolar cinsinden kredi arzını kısıtlayıcı önlemler alınmasına rağmen sürecin finansal istikrar açısından dikkatle izlenmesi gerektiği ifade edildi.

Yüksek bütçe açığı hala bir risk unsuru

Notta 2024 yılında yüksek düzeyde seyreden bütçe açığının 2025 yılı Orta Vadeli Program (OVP) hedeflerine ulaşmak için ilave tedbirlerle kontrol altına alınması gerektiği belirtildi. Bu konudaki önlemlerin yetersiz kalabileceği uyarısı yapıldı.

Enflasyon hedefleri sürekli değiştiriliyor

Notta enflasyon hedeflerinin sık sık değiştirilmesinin para politikasının itibarını zedelediği ve beklentilerin iyileştirilmesini zorlaştırdığı kaydedildi. Merkez Bankası Enflasyon raporu ve Orta Vadeli Program’daki enflasyon tahminlerinin uyumsuzluğu buna örnek gösterildi. Buna göre 8 Ağustos tarihinde yayımlanan Enflasyon Raporu’nda Merkez Bankası’nın 2024 ve 2025 yılsonu tahminleri (hedefleri) yüzde 38 ve 14 iken yaklaşık bir ay sonra -5 Eylül’de- yayımlanan Orta Vadeli Program’da yüzde 41,5 ve 17,5 olarak açıklandı.

Yapısal reformlara ihtiyaç var

Enflasyonla mücadelede yalnızca para ve maliye politikalarına odaklanmanın yeterli olmayacağının altı çizilen notta bunun yapısal reformlarla desteklenmesi gerektiği belirtildi, vergi reformunun, bütçe açığını azaltıcı önlemlerle kurumların bağımsızlığını güçlendirici adımların hayata geçirilmesi gerektiği vurgulandı. “Bundan böyle para politikası açısından 2025 sonu için OVP’de hedeflenen yüzde 17,5 (ya da Merkez Bankası’nın Enflasyon Raporunda hedeflenen yüzde 14) yıllık enflasyon düzeyine odaklanmak gerekmektedir” denen raporda “enflasyonun bu düzeye sadece para ve maliye politikası ile yaklaştırılmaya çalışılması”nın toplumsal maliyet açısından istenilir bir seçenek olmayacağının altı bir kez daha çizildi. “Programın mutlaka yeni bir kalkınma stratejisine dayalı yapısal tedbirlerle güçlendirilmesi gerekmektedir” vurgusu yapıldı.

Türk lirasına erişim zorlaşıyor

Türk lirası cinsinden finansmana erişimi zorlaştıran miktar yasaklarının olumsuz etkilerinin dikkatle izlenmesi gerektiği ifade edilen notta Türk lirası cinsinden ticari kredi kısıtlarının kademeli şekilde kaldırılması gerektiği belirtildi.