IMF Türkiye’ye deneyimli Arjantinli temsilci atadı

İktisatçı Dr. Mahfi Eğilmez Türkiye'deki bahar havasının geçici ve çok tehlikeli olduğunu, insanı fena halde çarpabileceğini belirterek ' KKM hatasını carry trade ile düzeltmeye çalışmak yağmurdan kaçarken doluya yakalanmak gibidir' diyor.

Carry trade Türkiye'nin gündemine yıllarca önce girmiş ve Yen bozdurup yüksek faizli Türk varlıklarına yatırım yaptığı öne sürülen Japon ev kadınlarıyla öne çıkmıştı.

Carry trade Türkiye'nin gündemine yıllarca önce girmiş ve Yen bozdurup yüksek faizli Türk varlıklarına yatırım yaptığı öne sürülen Japon ev kadınlarıyla öne çıkmıştı. Türk Lirası (TL) seçimden bu yana değer kaybetmiyor. Yurtiçi ve yurtdışı yerleşikler her hafta büyük miktarlarda döviz bozduruyor. Merkez Bankası’nın rezervlerini güçlendirmesi alınacak hayli yol olsa da ülkede bir bahar havası estiriyor. Hazine eski Müsteşarı ve Altınbaş Üniversitesi Öğretim Üyesi iktisatçı Dr. Mahfi Eğilmez “Kendime Yazılar” adlı bloğunda 22 Mayıs 2024 tarihinde yayınladığı “Yağmurdan kaçarken” başlıklı yazıda bu geçici bahar havasının geçici ve çok tehlikeli olduğunu şöyle anlatıyor:

“Ulusal para yerine yabancı bir rezerv parayı tutmak, onunla işlem yapmayı tercih etmek anlamına gelen dolarizasyon ya da bilimsel ifadesiyle para ikamesi Türkiye’nin eskiden beri baş belasıdır. Enflasyon yüksek olduğu için insanlar, tasarruflarını, satın alma gücünü sürekli kaybeden TL yerine dolar, euro gibi rezerv paralar üzerinden saklamayı tercih ederler. Bu olgu sadece Türkiye’ye özgü değildir. Konvertibiliteye geçmiş yani döviz alış verişini serbest bırakmış ama enflasyonunu düşürmeyi başaramamış çoğu gelişmekte olan ülkede benzer bir durum geçerlidir. Dolarizasyonu önlemenin yolu ulusal parayı istikrarlı duruma getirmek yani enflasyonu önlemektir. İç değeri düşmeyen bir ulusal paranın dış değeri de düşmeyeceği için insanlar birikimlerini yabancı paraya çevirmeyi tercih etmez ve dolarizasyon dediğimiz olgu yaşanmaz.

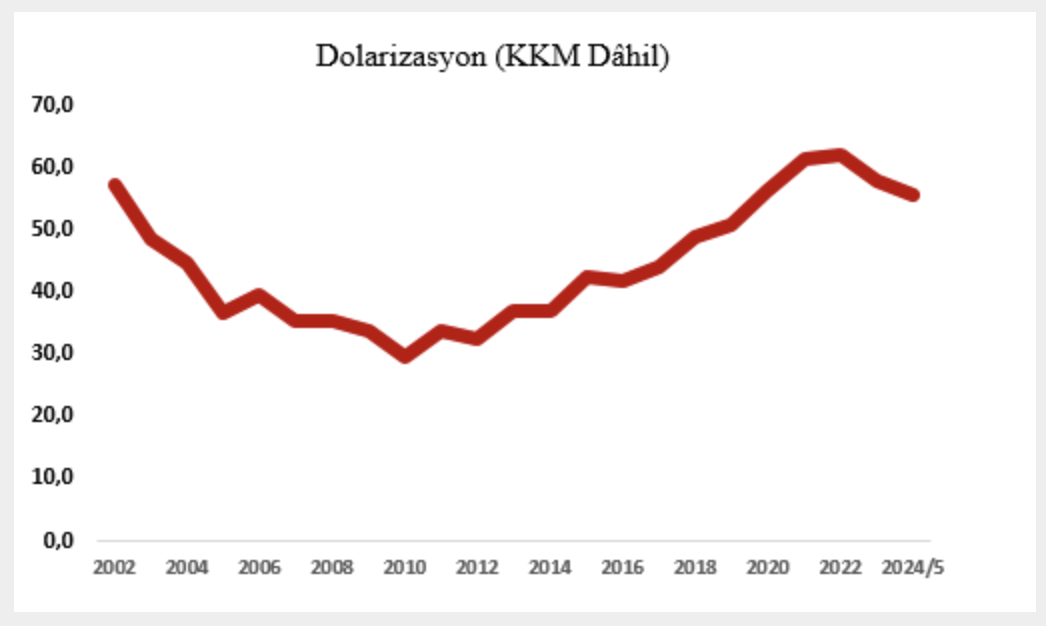

Türkiye’de dolarizasyonun seyri 2002’den bu yana şöyledir:

2001 krizinden çıkıldığında dolarizasyon oranı % 57 idi. Yani bankalardaki her 100 liralık mevduatın 57 liralık kısmı yabancı para, 43 liralık kısmı da ulusal para olarak duruyordu. Kriz sonrasında uygulanan IMF programıyla bazı yapısal reformlar yaşama geçirildi: (Bankacılık reformu, kamu mali disiplininin sağlanması ve bütçe açıklarının düşürülmesi bunların en bilinenleriydi.) Ardından 2005 yılında Avrupa Birliği (AB) ile tam üyelik müzakereleri başladı ve izleyen 4 yılda Türkiye’ye 72 milyar dolar doğrudan yabancı sermaye yatırımı girdi. Bütün bunların sonucu olarak Türk Lirası değer kazanmaya ve insanların geleceğe ilişkin beklentileri olumlu bir havaya dönmeye başladı. 2010 yılına gelindiğinde dolarizasyon oranı yüzde 30’un altına gerilemişti. Sonrasında AB ile ilişkiler ciddiyetini kaybetti, Türkiye, yapması gereken yapısal reformları yapmak bir yana eskileri de bozmaya başlayınca dolarizasyon oranı yeniden yükselişe geçti. Bugün itibariyle kur korumalı mevduat (KKM) hesapları dâhil dolarizasyon oranı yüzde 55,7’dir.

KKM’nin yarattığı sıkıntılar yalnızca döviz alanında görülmedi. Merkez Bankası’nı 2023 yılında 818 milyar lira zarara sürükledi. Bu durumun devamını önlemek için bu kez kuru baskılayarak insanların yüksek faizden yararlanmak için Türk Lirasına dönmeleri özendirildi. Bir yandan Türkler, döviz hesaplarını bozarak Türk Lirası mevduata geçerken bir yandan da yabancı fonlar carry trade denen yöntemle Türkiye’de mevduat yaparak ya da tahvil alarak kazanç sağlamaya başladı.

2001 krizinden hemen önce IMF’nin de isteğiyle sabit kur rejimine çok benzeyen bant içinde dalgalanan bir kur rejimine geçildi. Kurun değişmediğini gören bankalar yabancı fonlarla işbirliğine girerek (onlara garanti vererek) döviz getirip Türk Lirasına çevirerek faiz getirisi elde etmeye ve sonra bunu sabitlenmiş kurdan yeniden dövize dönerek kendilerine borç veren yabancı fonlarla kazanç paylaşmaya yöneldi. Bankalarda ciddi döviz açık pozisyonları oluştu. Sonunda sistem bu yükü taşıyamaz hale gelince kur patladı ve bankalar battı, Türkiye 2001 krizine girdi.

2021 yılı sonunda faizi düşürerek girdiğimiz büyük bozulmayı durdurabilmek için KKM denen mekanizma devreye sokuldu. Yani bir yanlışı bir başka yanlışla çözmeye giriştik. Tabii ki öyle bir çözüm gelmedi. KKM tam bir faciaya dönüştü. Son aylarda bu kez KKM faciasını çözebilmek için bir başka yanlış uygulamaya girildi. Kuru sabitlemeye yönelerek döviz hesaplarının bozulup Türk Lirası hesaplara dönüşmesini ve yabancıların tıpkı 2001 krizi öncesinde olduğu gibi carry trade sistemiyle Türkiye’ye döviz getirmesini teşvik edici adımlar atıldı. Ülkeye döviz girişi arttı, döviz hesapları bozulmaya, Merkez Bankası rezervleri yükselmeye, swap hariç net rezervler hızla düzelmeye başladı. Bütün bu gelişmeler sonucunda kur düşmeye başlayınca Merkez Bankası bu kez döviz satın alarak kurun daha fazla düşmesini ve ihracatçının zor duruma girmesini önlemeye yöneldi. Bir zamanlar USD/TL kurunun 30’u geçmemesi için milyarlarca dolar satan Merkez Bankası şimdi kurun 30’un altına düşmemesi için milyarlarca dolar satın alıyor.

Bugün ortada bir bahar havası var. Ne yazık ki bahar havasının geçici ve çok tehlikeli olduğunu ve insanı fena halde çarpabileceğini söylemek zorundayım. 2001 krizi öncesindeki duruma giderek benzeyen bir duruma doğru sürükleniyoruz. TL’nin güçlenmesi elbette iyi bir şeydir ama bu tür illüzyona dayalı zorlamalarla elde edilen güç elimizi yakabilir.

KKM hatasını carry trade ile düzeltmeye çalışmak yağmurdan kaçarken doluya yakalanmak gibidir.