ABD ve Hindistan gerginliğinin ortasında: Çin Lideri Şi G20’ye katılmayacak

Yaptırımlar nedeniyle çöküş yaşaması beklenen Rus ekonomisi bazı aksaklıklara rağmen 2023'te Avrupa ve ABD'yi geride bırakarak yüzde 3,6 büyüdü. ABD ekonomisi yüzde 2,5 büyürken AB'nin büyüme beklentisi yüzde 0,5 civarında.

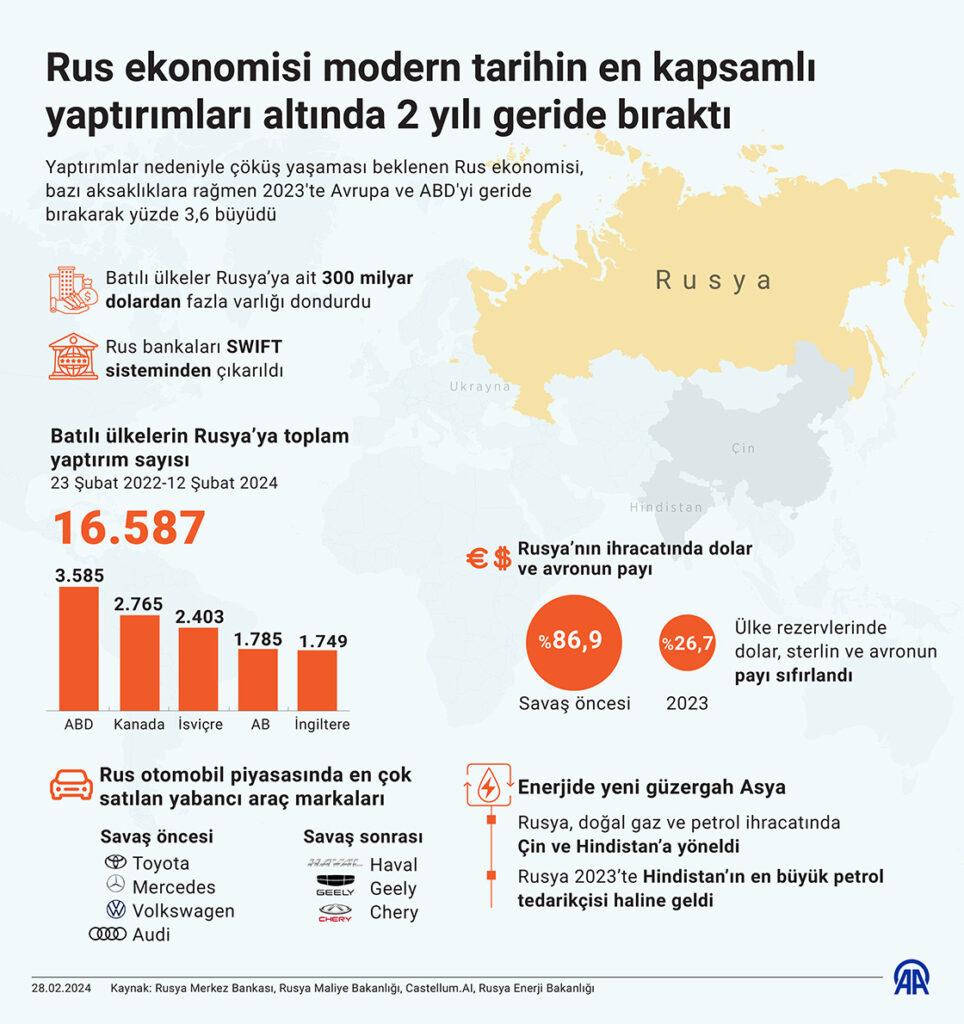

Batılı ülkeler Rusya'ya ait 300 milyar dolardan fazla varlığı dondurduğu, 16 bin 500'ün üzerinde yaptırım uyguladığı halde Rusya, büyümede ABD ve AB'ye fark attı.

Batılı ülkeler Rusya'ya ait 300 milyar dolardan fazla varlığı dondurduğu, 16 bin 500'ün üzerinde yaptırım uyguladığı halde Rusya, büyümede ABD ve AB'ye fark attı. Rusya, Ukrayna ile savaşında üçüncü yılına girerken Batılı ülkelerle devam eden ekonomik savaş ve uygulanan yaptırımların etkisi gündemde kalmaya devam ediyor. Batılı ülkeler Şubat 2022’de başlayan Ukrayna savaşının ardından Rusya’nın ekonomisi ve uluslararası ticaretine yönelik modern tarihin en kapsamlı yaptırımlarını uygulamaya başladı.

Rus ekonomisinin temelini oluşturan enerji, finans, savunma sanayisi, lojistik ve havacılık gibi sektörlerin hedef alındığı yaptırımlar 2. Dünya Savaşı’nın ardından hızla büyüyen Rusya ile Avrupa arasındaki ticarete de darbe vurdu.

Yaptırımlar kapsamında Rusya Merkez Bankası ve önemli Rus bankalarına ait 300 milyar dolardan fazla varlık Batılı ülkelerce dondurulurken Rusya’ya yedek parça ve teknolojik ürünler gibi önemli ürünlerin ihracatında sert kısıtlamalar getirildi.

Batılı yetkililere ve çok sayıda uzmana göre ekonomik anlamda bir çöküş yaşaması beklenen Rus ekonomisi ise beklentilerin aksine bazı aksaklıklara rağmen 2023’te Avrupa ve ABD’yi geride bırakarak yüzde 3,6 büyüdü.

Avrupa ve ABD’den doğrudan ithalatı önemli oranda düşen Rusya bu alandaki “boşluğu” doldurmak için başta Asya ve Orta Doğu’dan olmak üzere yeni tedarikçiler bulurken ihracatının bel kemiğini oluşturan petrol ve doğal gazda ise Hindistan gibi yeni pazarlar keşfetti.

Yaptırımları takip eden Castellum.AI platformu verilerine göre Batılı ülkelerin Rusya’daki birey ve kuruluşlara toplam yaptırım sayısı Ukrayna savaşının başlamasından bu yana, 12 Şubat itibariyle 16 bin 587’ye ulaştı.

ABD toplam 3 bin 585 yaptırımla Rusya’ya en çok yaptırım uygulayan ülke oldu. Rusya’ya Kanada 2 bin 765, İsviçre 2 bin 403, Avrupa Birliği (AB) 1785, İngiltere 1749 yaptırım uyguladı. AB son olarak geçen hafta 13’üncü yaptırım paketini açıklarken ABD de Rusya’ya karşı 500’den fazla yeni yaptırım kararı aldığını duyurdu.

Devletlerin yanı sıra Batılı çok sayıda şirket de savaşın ardından Rusya pazarından çekildi, faaliyetlerini durdurdu veya önemli oranda azalttı. Rusya pazarını terk eden önemli şirketler arasında Apple, Airbus, Boeing, McDonald’s, Netlfix, Starbucks, IKEA, BP, Shell, ExxonMobil, Mercedes, Nissan, Renault ve Coca Cola da bulunuyor.

Yaptırımların somut etkisinin gözlenebildiği otomobil piyasasında savaş öncesinde en çok satılan yabancı araç markaları Toyota, Mercedes, Volkswagen, Audi’nin yerini Haval, Geely ve Chery aldı. Rusya’da 2023’te 119 bin Chery marka araç satılırken 112 bin Haval, 94 bin Geely, 48 bin Changan, 42 bin 100 Exeed ve 42 bin OMODA satışı gerçekleşti.

Yeni koşullara uyum sürecini devam ettiren Rusya’da hükümetin en çok “başını ağrıtan” konuların başında bankacılık sektöründe ve uluslararası ödemelerde yaşanan sorunlar geliyor.

Batılı ülkeler savaşın ilk günlerinde uygulamaya başlanan yaptırımlarda “nükleer seçenek” şeklinde değerlendirilen, Rus bankalarının SWIFT mali mesajlaşma sisteminden çıkarılması kararını almıştı.

Rusya Merkez Bankası’nın ve ülkedeki bankaların euro ve dolar kullanımına da kısıtlamalar getiren yaptırımlarla uluslararası ticarette önemli yere sahip Rusya iki yılın ardından bu alanda çeşitli sıkıntılar yaşamaya devam ediyor.

Son dönemde Çin’in önde gelen bankaları ikincil yaptırımlar endişesiyle Rusya ile ödemelere kısıtlamalar getirirken benzer süreçler Hindistan, Birleşik Arap Emirliklileri ile de yaşanıyor.

Rusya’nın SWIFT’in alternatifi olarak geliştirdiği SPFS’yi (mali mesajlaşma sistemi) kullanımı artarken sistemin uluslararası alanda henüz tam anlamıyla kabul görmemesi nedeniyle bankacılık sistemindeki sorunları aşmak için yetkililerin çözüm arayışları sürüyor.

Uluslararası ödemelerde kripto paraların kullanılabileceğine dair yetkililerden çeşitli açıklamalar gelmesine rağmen bu konuda resmi bir karar henüz alınmazken ticarette yerli para kullanılması konusu gündemdeki yerini koruyor.

Rusya ile Çin aralarındaki ticarette yuan ve rublenin payını yüzde 90’a kadar çıkarmayı başarırken Hindistan’la yürütülen ticarette benzer bir eğilimin yaşandığı görülüyor. Ancak ikincil yaptırımların söz konusu para birimlerini de tehdit etmesi bankacılık alanında yaşanan sorunların tam anlamıyla çözülmesine yardımcı olmuyor.

Rusya Merkez Bankası Başkanı Elvira Nabiullina 16 Şubat’ta yaptığı son değerlendirmede uluslararası ödemeyle ilgili sorunların son dönemde arttığının farkında olduklarını ve çözüm için “tüm taraflarla” istişareler yürüttüklerini söylemişti.

Henüz somut bir çözüm bulamadıklarını anlatan Nabiullina “Uluslararası ödemeler sorununu çözmek için umut verici seçeneklerden birisi dijital finansal varlıkların yanı sıra ödemelerde mali mesajların iletilmesi için bağımsız altyapının kullanılması olabilir” demişti.

Yaptırım risklerini azaltmanın en önemli yollarından birisi olarak görünen yerli para birimleriyle ticaret konusu Rusya’nın gündeminde giderek daha fazla yer alıyor.

Rusya Merkez Bankası verilerine göre, ülkenin Avrupa’yla ticaretinde rublenin payı geçen 2022’ye göre yüzde 43,6’dan yüzde 49’a çıkarken, Asya ile ticaretinde yüzde 20,5’ten yüzde 24’e, Afrika’yla ticaretinde ise yüzde 21,9’dan yüzde 48,1’e yükseldi.

Söz konusu dönemde, Rusya’nın toplam ihracatında ise dolar ve Euro’nun payı yüzde 86,9’dan yüzde 26,7’ye gerilerken, rublenin payı yüzde 12,2’den yüzde 36,1’e, “dost ülke” para birimlerinin payı ise yüzde 0,9’dan yüzde 37,2’ye çıktı.

Rusya Maliye Bakanlığı verilerine göre, ülke rezervlerinde doların payı 2021’de, sterlin ve yenin payı 2022’de, Euro’nun payı ise 2023 sonu itibarıyla sıfırlanmıştı.

Buna göre Ulusal Refah Fonu varlıkları geçen yıl 17,7 milyar dolar azalarak 133 milyar dolara gerilerken, fonda sadece ruble, altın ve yuan cinsinden varlıklar kaldı. Rusya’nın uluslararası rezervlerinin toplam değeri ise 16 Şubat itibarıyla 574 milyar dolar seviyesinde bulunuyor.

Dünyanın en büyük doğalgaz ihracatçılarından Rusya, 2. Dünya Savaşı’nın ardından enerjide en büyük pazarı haline gelen Avrupa’yı Ukrayna savaşının ardından önemli oranda kaybetti.

Almanya, İngiltere, İtalya gibi önemli pazarlardaki payı sıfırlanan veya oldukça azalan Rusya söz konusu kaybını telafi edebilmek için başta Çin ve Hindistan olmak üzere Asya pazarına yönelmek amacıyla yatırımlarını sürdürüyor.

Halihazırda Çin’e sevkiyatın sürdüğü Sibirya’nın Gücü boru hattından geçen yıl 22,7 milyar metreküp Rus gazı sevk edilirken bu kapasitenin 2025’te 38 milyar metreküpe ulaşması bekleniyor.

Sibirya’nın Gücü 2 hattında planlama süreci devam ederken Rusya boru hattına göre ihracat pazarına ulaşma konusunda daha esnek bir kaynak olan sıvılaştırılmış doğal gaz (LNG) yatırımlarını ise artırıyor.

Rusya Başbakan Yardımcısı Aleksandr Novak geçen yıl 33 milyon ton LNG ürettiklerini, söz konusu kapasiteyi 2030 itibariyle yıllık 110 milyon tona çıkarmayı hedeflediklerini söylemişti.

Öte yandan, AB’nin Rusya’dan geçen yıl 2021’e kıyasla yüzde 31,9 artışla 17,8 milyar metreküp LNG ithal etmesi de dikkati çekti.

Ukrayna savaşı öncesinde Hindistan’ın petrol ithalatında yüzde 2 paya sahip Rusya ise geçen yıl bu payı yüzde 30’a kadar çıkartarak ülkenin en büyük petrol tedarikçisi haline geldi.

Uzmanlar Rus enerji sektöründe yaşanan dönüşüm sürecinin orta ve uzun vadede başarıya ulaşıp ulaşamayacağı konusunun ise küresel ekonomi, yaptırımlar, altyapı yatırımları gibi bazı süreçlere bağlı olduğuna işaret ediyor.

Rusya, Asya ile artan ticareti kolaylaştırmak için boru hattı ve ticaret altyapısının genişletmek için zaman ve yatırım ihtiyaç duyarken, olası bir küresel ekonomik yavaşlama Rusya’nın ihracatına yönelik genel talebi azaltabilir.

Rus hükümetinden 6 Şubat’ta paylaşılan verilerde ülkenin petrol ihracatının 2023’te bir önceki yıla göre yüzde 3,3, boru hatlarıyla doğalgaz ihracatının ise yüzde 29,9 azaldığı bildirilmişti.

Bu arada ABD Ticaret Bakanlığı, ekim-aralık dönemine ait gayrisafi yurt içi hasıla (GSYH) verisine ilişkin ikinci tahminleri açıkladı. Buna göre ABD’de GSYH yılın dördüncü çeyreğinde yıllıklandırılmış olarak yüzde 3,2 arttı. Piyasa beklentisi ekonominin dördüncü çeyrekte yüzde 3,3 büyümesi yönündeydi.

Ülkenin GSYH verisine ilişkin öncü verilerde ekonominin yılın dördüncü çeyreğinde yıllık bazda yüzde 3,3 büyüdüğü kaydedilmişti. ABD ekonomisi 2023 genelinde ise yüzde 2,5 büyüdü.

Büyüme hızında geçen yıl bir önceki yıla göre artış görülen ABD ekonomisi Covid-19 salgınının etkisiyle 2020’de gösterdiği yüzde 2,2’lik daralmanın ardından 2021’de yüzde 5,8 ile güçlü bir büyüme kaydetmiş, 2022’de ise büyüme hızı yavaşlayarak yüzde 1,9 olmuştu.

Avrupa Birliği Komisyonu’nun “Avrupa Ekonomik Tahminleri 2023 Kış” raporunda ise AB ekonomisinin 2023’te yüzde 0,5, 2024’te yüzde 0,9, 2025’te yüzde 1,7, euro bölgesi ekonomisinin ise 2023’te yüzde 0,5 ve 2024’te yüzde 0,8, 2025’te 1,5 büyüyeceği öngörüldü.