Esadların hazinesi ortada yok ve iş çok karışık: Yoksa fail Esma mı?

OVP’nin baz senaryosunda yurtdışında faiz oranlarının düşeceği ve yurt içinde de enflasyonla mücadelenin başarılı olacağı varsayılıyorsa yüzde 6,5 seviyesindeki faizle 10 yıl borçlanmak doğru bir strateji gibi görünmüyor.

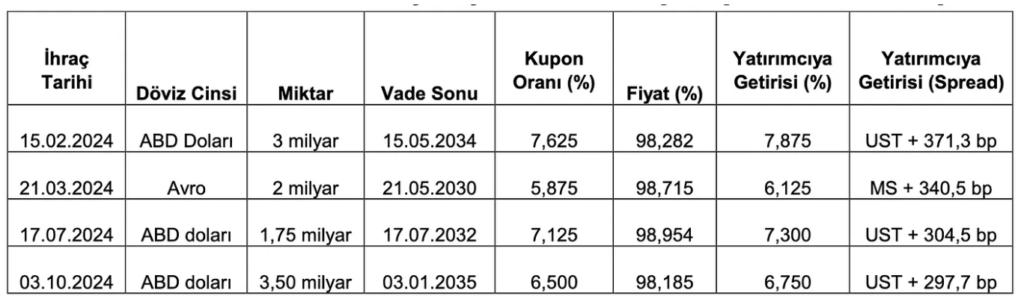

Hazinenin ihraç ettiği yurtdışı tahvilin yüzde 40’ının ABD, yüzde 36’sının Birleşik Krallık, yüzde 11’inin diğer Avrupa ülkeleri, yüzde 9’unun Türkiye, yüzde 4’ünün Orta Doğu ve diğer ülkelerdeki yatırımcılara satılması ilginin kaynağının belli bir bölge olmadığını gösteriyor.

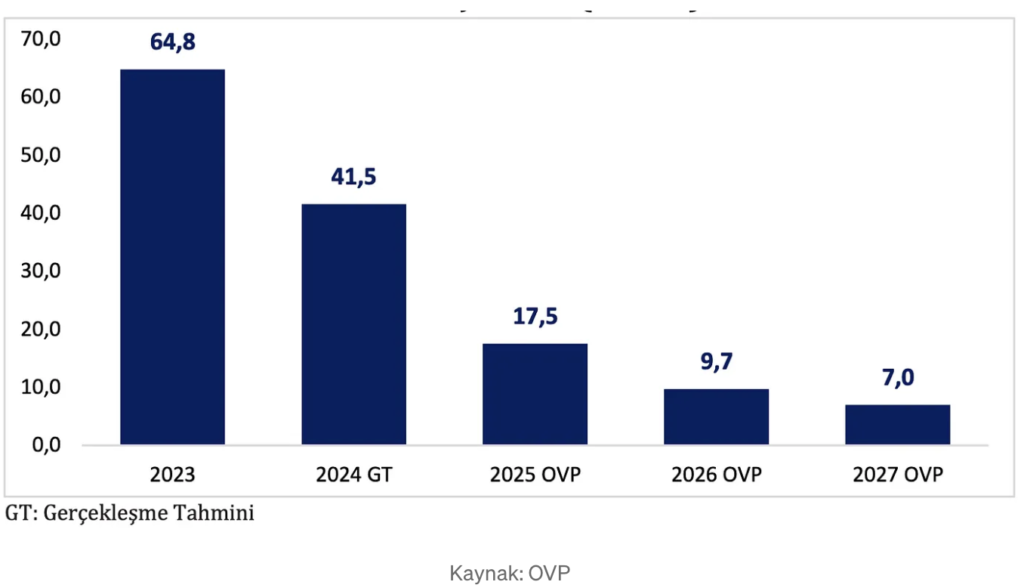

Hazinenin ihraç ettiği yurtdışı tahvilin yüzde 40’ının ABD, yüzde 36’sının Birleşik Krallık, yüzde 11’inin diğer Avrupa ülkeleri, yüzde 9’unun Türkiye, yüzde 4’ünün Orta Doğu ve diğer ülkelerdeki yatırımcılara satılması ilginin kaynağının belli bir bölge olmadığını gösteriyor. Orta Vadeli Programın açıklandığı basın toplantısında Cumhurbaşkanı Yardımcısı Cevdet Yılmaz 2025 yılında enflasyonun yüzde 17,5’e gerileyeceğini ve program döneminin sonunda da yüzde 7’ye düşeceğini ifade etmişti.

Yine OVP sunumunda, Sn. Yılmaz FED ve Avrupa Merkez Bankasının faiz indirimi sürecine girdiklerini belirterek uluslararası piyasalarda fon akışlarının destekleyici olduğunu belirtmişti. Yani ekonomi yönetimi yılın geri kalan kısmında ve 2025 yılında yurtdışından fon girişlerinin güçlü olması bekliyordu.

Bu beklentiye paralel olarak son ihraç edilen yurtdışı tahvile 150 civarında yatırımcıdan ihraç tutarının 3 katına yakın talep geldi. Tahvilin yüzde 40’ının ABD, yüzde 36’sının Birleşik Krallık, yüzde 11’inin diğer Avrupa ülkeleri, yüzde 9’unun Türkiye, yüzde 4’ünün Ortadoğu ve diğer ülkelerdeki yatırımcılara satılmış olması ilginin kaynağının belli bir bölge olmadığını gösteriyor.

Şubat ayında ihraç edilen 10 yıllık tahvilin kupon oranı yüzde 7,625 ve yatırımcıya getirisi yüzde 7,875 olarak gerçekleşmişti. Bu defa ise 10 yıllık tahvilin kupon oranı yüzde 6,5 yatırımcıya getirisi ise yüzde 6,750 oldu. Yani borçlanmanın Hazineye olan maliyeti düştü.

Öte yandan, yatırımcıya sağlanan getiri ile ABD Hazinesinin 10 yıl vadeli tahvili arasındaki fark da Şubat ayında 371,3 baz puan seviyesindeyken son ihraçta 297,7 baz puana düştü. Bu da Şubat ayına göre risk algısının iyileştiğini gösteriyor.

Buraya kadar olan kısım bardağın dolu kısmını anlatıyor.

Bardağın diğer tarafına bakacak olursak; her ne kadar maliyet bir önceki ihraca göre azalmış olsa da gelecek 10 yıllık dönemde Hazinenin dolar bazında yıllık yüzde 6,5 seviyesinde faiz ödeyeceği gerçeği değişmiyor.

OVP’nin baz senaryosunda yurtdışında faiz oranlarının düşeceği ve yurt içinde de enflasyonla mücadelenin başarılı olacağı varsayılıyorsa yüzde 6,5 seviyesindeki faizle 10 yıl borçlanmak doğru bir strateji gibi görünmüyor.

Nitekim bankaların da, enflasyondaki düşüş beklentisine paralel olarak, uzun dönemde yüksek faiz taşımaktan kaçındıkları ve vade uzadıkça daha düşük faiz oranı ile mevduat topladıkları görülüyor.

Borçlanma vadesinin kısaltılmasında olsun uzatılmasında olsun zamanlamanın doğru yapılması maliyet ve risk dengesinin sağlanması açısından önemli.

Hazinenin gerçekleştirdiği işlemin ikinci ayağında 2024–2026 döneminde anapara ödemesi gelecek olan altı tahvilin yeni ihraç edilecek tahvil ile değiştirilmesi ve/veya nakit karşılığı geri alınması öngörülüyordu.

Tahvil değişimi refinansman ve likidite risklerini yönetmek için yaygın olarak kullanılan bir araç ve iki nedenle yapılıyor:

Tahvil değişimi borç idarelerine herhangi bir fon sağlamıyor, ancak borç portföyünün bileşimini etkiliyor. Yatırımcılara ise varlık portföylerini verimli bir şekilde yeniden yapılandırma imkanı sağlıyor.

Hazinenin basın açıklamasında tahvil değişiminin dış borç stokunun kısa vadeli geri ödeme profiline yönelik olduğu belirtilmişti. Yani tahvil değişiminin amacı Hazinenin refinansman riskini azaltmak.

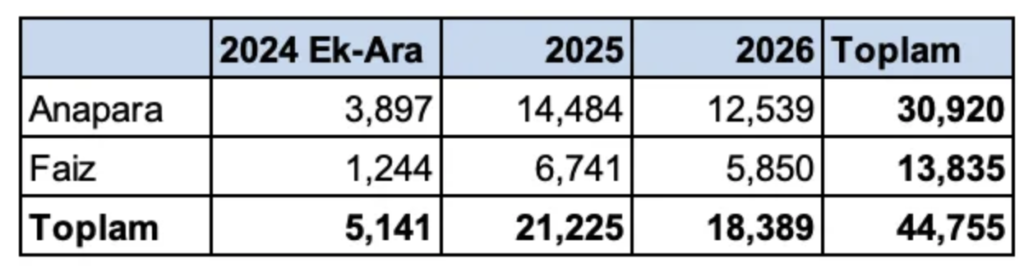

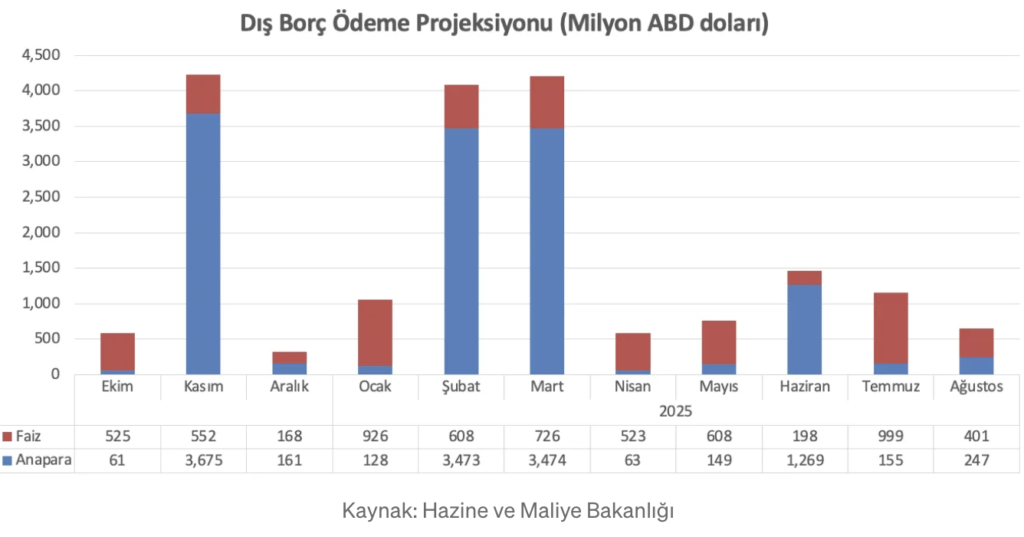

Hazinenin refinansman riskinin boyutunu anlamak için 2024–2026 dönemi dış borç ödeme takvimine bakmak gerekiyor. Ve burada toplam 44,9 milyar dolar dış borç ödemesi olduğunu görüyoruz.

Bunun 2025 yılı Ağustos ayına kadar açıklanmış olan aylık dağılımına baktığımızda ise sadece Kasım 2024, Şubat ve Mart 2025 aylarındaki toplam dış borç ödemesinin 12,5 milyar dolar olduğu dikkat çekiyor. Dolayısıyla borç ödeme takvimi ve yüklü borç itfaları Hazinenin neden tahvil değişimine gittiğini açıklıyor.

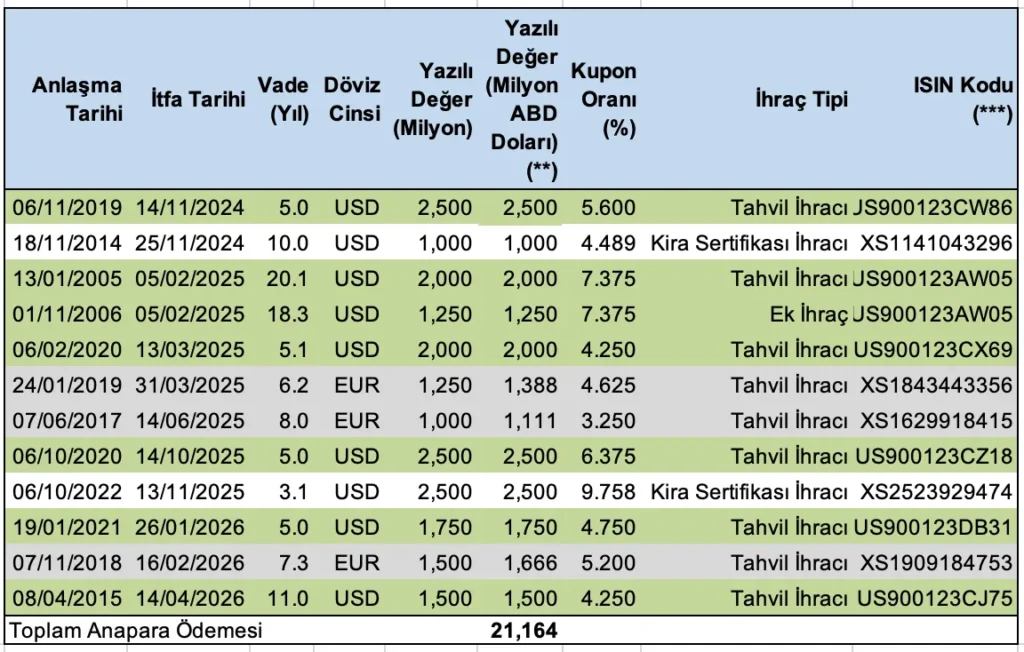

2024 Ekim –2026 Nisan döneminde yapılacak borç geri ödemeleri içinde vadesi gelecek olan 10 adet tahvil bulunuyor. Ancak bunların ikisi kira sertifikası ve diğer ikisi de EUR cinsinden olduğu için ABD doları cinsinden yapılan değişim işlemine konu olmuyor. Dolayısıyla değişime sadece aşağıdaki yeşil ile işaretli altı adet USD cinsi tahvil dahil edildi.

Tahvil değişimine konu olan altı tahvilin toplam 13,5 milyar dolar anapara ödemesi bulunuyor. Ancak, Hazineden yapılan açıklamaya göre değişim işlemi 1,85 milyar dolarla sınırlı kaldı. Ayrıca sadece 2024 ve 2025 vadeli tahvillere ilişkin değişim yapıldığı ve 2026 vadeli tahvillerde değişim yapılmadığı ifade edildi.

Yapılan değişim işlemiyle birlikte Hazinenin Ekim 2024 — Aralık 2025 dönemine ilişkin toplam dış borç ödemesi 26,4 milyar dolardan 24,5 milyar dolara düştü. Dolayısıyla yapılan işlem neticesinde refinansman riskinin kayda değer bir şekilde azaldığını söylemek zor.

Vadesi ötelenen borcun 1,85 milyar dolar seviyesinde kalması büyük ölçüde vadesine çok az kalmış olan tahvillerin hedeflenmesinden kaynaklanıyor. Zira vadesi kısalan tahviller genellikle perakende (retail) piyasası olarak adlandırılan profesyonel olmayan yatırımcıların, bireylerin portföyüne geçiyor ve çoğu zaman da bu yatırımcılar tahvilin vadesine kadar bekliyorlar. Dolayısıyla değişime konu olan 1,85 milyar dolarlık işlemin büyük ölçüde varlık portöyü içinde Türkiye pozisyonunu yöneten bankalar ve kurumsal yatırımcılar tarafından gerçekleştirildiği tahmin edebiliriz.

Öte yandan değişime konu altı tahvilden dördünün 2019–2021 döneminde ihraç edilmiş olan 5 yıllık tahviller olması dikkat çekici. Bu tahvillerin toplamı 8,8 milyar dolara ulaşıyor. Hazine borç yönetiminde risk esaslı yaklaşımdan uzaklaşıldığı 2019–2021 döneminde yapılan bu ihraçların bugün refinansman riski yaratmış olması o dönemde yapılan uyarıların haklılığını da gösteriyor.

Gelinen noktada, Hazine TCMB rezervleri güçlü bir şekilde artıyor olsa da refinansman riskini azaltmayı hedefledi. Ancak, vadesine bir kaç ay kalan tahvillerin değiştirilmesindeki teknik güçlükler dikkate alındığında bunun geç kalmış bir girişim olduğu söylenebilir.

Günümüzde borç yönetimi sadece bütçe açığının finansmanı için fon sağlamaktan ibaret değil. Devlet borcunun etkin yönetimi borçlanma enstrümanlarının tasarımından, bunların hangi yöntemle, ne miktarda, hangi piyasalarda, ne zaman ihraç edileceğine, yatırımcı ilişkileri ve piyasa iletişiminden, refinansman, likidite, döviz ve faiz risklerinin ölçülmesine ve doğru enstrümanları doğru zamanda kullanarak bu risklerin makul sınırlar içinde tutulmasını gerektiriyor. Ayrıca bütün bunları yaparken borç yöneticileri bir yanda da piyasa koşullarını, yatırımcı iştahını, para ve maliye politikasının kısıtlarını da gözetmek durumunda. Bütün bunları bir arada yapmak da biraz joNglörlük gerektiriyor. Ve topların hepsinin havada kalması ancak doğru zamanlamayla mümkün.