Euronun patronu faizi yine sabit bıraktı

Maliye politikası ve genel olarak makrokonomik politikalara ilişkin OVP ile belirlenen hedefler ilk bakışta pek ikna edici görünmüyor. Dolayısıyla bu hedefler tutmadığında ne yapacağımıza ilişkin bir B planına ihtiyacımız var.

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz'ın açıkladığı OVP hayli iddialı hedefler içeriyor.

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz'ın açıkladığı OVP hayli iddialı hedefler içeriyor. Orta Vadeli Program (OVP) hafta içinde Cumhurbaşkanı Yardımcısı Cevdet Yılmaz tarafından açıklandı. Yılmaz OVP’nin açıklandığı toplantıda “Yapısal reformlarla verimliliğe dayalı yatırım, istihdam, üretim ve ihracat artırılacak. Gelirin tüm kesimlere adil bir şekilde dağılımı sağlanacak. Orta-üst gelir grubundan üst gelir grubuna çıkılmasını sağlayacağız.” derken, daha sonra görüş belirten Cumhurbaşkanı Recep Tayyip Erdoğan da OVP’ye güvendiğini söyledi.

Geçen hafta Medium adlı açık sosyal yayıncılık platformundaki “Hayaller gerçek olsa” başlıklı yazısında 2019 yılından beri yayınlanan OVP’leri, yıllar içinde yapılan değişiklikleri ve gerçekleşmeleri anlatan Türkiye Ekonomi Politikaları Araştırma Vakfı (TEPAV) Maliye ve Para Politikası Araştırmaları Merkezi Direktörü Dr. M. Coşkun Cangöz yeni OVP’yi de aynı platformda “Orta Vadeli Program ne söylüyor, biz ne anlamalıyız? ” başlıklı bir yazıyla mercek altına aldı:

” Orta Vadeli Plan Dezenflasyon sürecini yeterince desteklemediği için eleştiri konusu olan kamu maliyesinin 2025 ve sonrasında nasıl şekilleneceği 5 Eylül’de yayınlanan Orta Vadeli Programla (OVP) açıklandı. Ana unsurları itibarıyla programa bir göz atalım, bakalım gelecek üç yıl için OVP bize nasıl bir senaryo sunuyor:

OVP sunumunda Cumhurbaşkanı Yardımcısı Cevdet Yılmaz küresel koşulları değerlendirirken; 2025–2027 döneminde gelişmiş ekonomilerin ortalama yüzde 1,8 oranında, Çin ve Hindistan hariç gelişmekte olan ekonomilerin ise yüzde 3,6–3,9 bandında büyümesinin beklendiğini ifade etti.

OVP ise 2025–2027 dönemi için Türkiye ekonomisinin yıllar itibariyle yüzde 4, yüzde 4,5 ve programın son yılında da yüzde 5 olarak büyüyeceğini öngörüyor. Yani program yüzde 4,5’luk bir ortalama ile küresel beklentilerin ötesinde bir büyüme hedeflemiş oluyor.

Aynı sunumda ihracatımızı destekleyecek faktörler olarak küresel ticaret hacminin yüzde 3,4 civarında artmasının beklendiği ve dış ticaretimizin yüzde 60’nın gerçekleştirildiği AB ve MENA bölgelerinde büyümenin artış göstereceği ifade edildi. Ayrıca, gerek ABD, gerekse AB merkez bankalarının faiz indirimi sürecine başlamasının 2025 yılında Türkiye ekonomisi üzerinde olumlu etkileri olacağı belirtildi. Ancak bölgemizde yükselen politik tansiyon başta olmak üzere risklerden ve bunlara karşı ne yapılabileceğinden söz edilmedi.

Dolayısıyla çizilen bu pembe senaryoya paralel olarak, 2025 yılı için yüzde 2 olarak hedeflenen cari işlemler açığının aşamalı olarak düşeceği ve program döneminin sonunda 1,3’e ineceği öngörülüyor. Yani, OVP cari işlemler açığına ilişkin hedefleri belirlerken bardağın dolu tarafına bakıyor.

Ayrıca OVP’de büyük merkez bankalarının faiz indirimi sürecine girmesiyle birlikte de cari açığın finansmanında bir problem yaşanmayacağı ima ediliyor. Dolayısıyla carry-trade ya da sıcak para denilen yurtışından kısa vadeli fonlama yöntemini kullanmaya devam edeceğimiz anlaşılıyor.

Sunumda enflasyonla ilgili olarak da yine küresel emtia fiyatlarındaki gerilemenin destekleyici olduğu ifade edildi. İç talepteki durgunluk ve hayat pahalılığı nedeniyle hane halkının alım gücünün düşmesi, artan yoksulluk gibi faktörlere değinilmeksizin gelecek üç yıllık döneme ilişkin enflasyon beklentisi (hedefi demeye dilim varmıyor) yüzde 17,5’tan başlayıp yüzde 7’ye düşen bir patikayı işaret ediyor.

Küresel beklentilerin üzerinde büyüme öngörülürken cari açığın ve enflasyonun kayda değer düşüş göstermesi ihracatçıya çok iş düşeceğini ima ediyor. Gelecek üç yıllık dönemde dar gelirli ve ücretliye refah artışı sağlanması konusunda ise OVP pek birşey söylemiyor. Ancak program döneminde muhtemel bir anayasa referandumu ve seçim olacağı dikkate alındığında 2024 sonunda yüzde 41,5 olarak öngörülen enflasyonun 2027 yılında yüzde 7’ye düşmesi gerçekçi bir senaryo gibi görünmüyor.

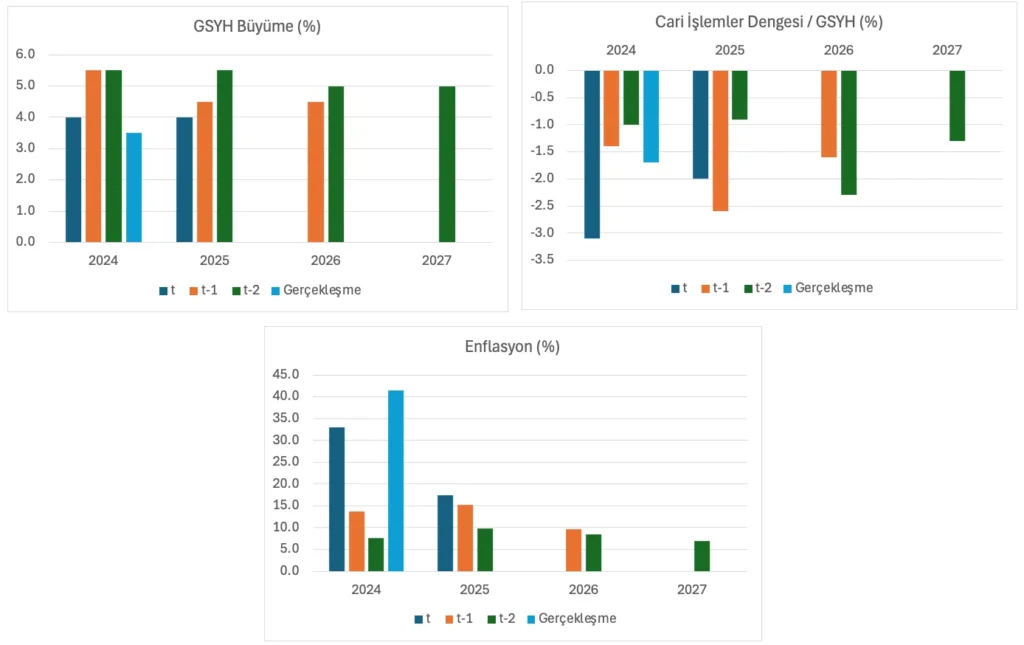

Öte yandan 2025 yılına ilişkin önceki OVP’lerdeki hedeflere bir göz atmak, 2026 ve 2027 yılı için konulan hedeflerin de aslında ne kadar gerçekçi olduğuna dair bir fikir verecektir.

Grafiklerde yeşil olarak görülen kolonlar ilgili yıla ilişkin ilk OVP hedefini (örneğin 2025 yılı için hedefin ilk defa belirlenmiş olduğu 2023–2025 yılı OVPsi) gösteriyor. Turuncular ikinci yılda yapılan güncellemeyi. Lacivert kolon ise cari yılda belirlenmiş olan hedefi. Açık mavi sadece 2024 yılında görülüyor ve OVP’de yer alan gerçekleşme tahmini ifade ediyor.

Büyüme: Grafiklere göre herhangi bir yıl için büyüme tahmini ilk defa programa dahil olduğunda yüzde 5 civarında belirleniyor. Nitekim 2027 yılı için de büyüme yüzde 5 olarak hedeflenmiş. Daha sonraki yıl bu hedef genellikle aşağı revize ediliyor. Bu doğrultuda 2025 hedefi de yüzde 5,5 ile başlamış ve yüzde 4’te karar kılınmış.

Cari işlemler dengesi: Büyümenin tersine OVP genel olarak cari açığı önce düşük tahmin ediyor ve cari yıla yaklaşırken yükseltiyor. Ekonomi yönetimi “ilk tahmin yılında iyimser olalım sonra şartlara bakarız” diye düşünüyor olsa gerek. Nitekim 2025 yılı ilk defa tahmin edildiğinde cari açık yüzde 0,9 olarak belirlenmiş. Ertesi yıl yüzde 2,6’ya güncellenmiş ve son açıklanan OVP ile tahmin bu defa yüzde 2’ye indirilmiş.

Enflasyon: İlk defa 2023 yılında yapılan 2025 yılına ilişkin tahmin yüzde 9,9 olarak açıklanmış. Yani tek haneli enflasyona geçiş hedefimiz olarak belirlenen yıl 2025’miş. Geçen yıl bu hedef yüzde 15,2 ye yükseltilmiş. Bu defa da yüzde 17,5 olarak belirlenmiş bulunuyor. OVP enflasyon hedeflerini genel olarak önce düşük belirleyip daha sonra yükseltme yönünde bir eğilim gösteriyor.

Öte yandan geçen hafta yazdığım önceki yıllara ilişkin OVP hedeflerinin gerçekleşmelerine ilişkin yazı OVP hedeflerinden sapmanın genel olarak oldukça yüksek olduğuna dikkat çekiyordu. Okumadıysanız bir göz atabilirsiniz.

Genel olarak baktığmda OVP ile belirlenen makroekonomiye ilişkin hedefler bana 1990’lı yılların başında Zerrin Özer’in “Hep Bana” şarkısını anımsattı.

Bütçede hareket alanı kalmadığını geçen yıl yazmıştım. Harcamalarda tasarruf etmenin ötesinde tedbirler alınması gerekiyor ve vergi reformu da artık bir zorunluluk.

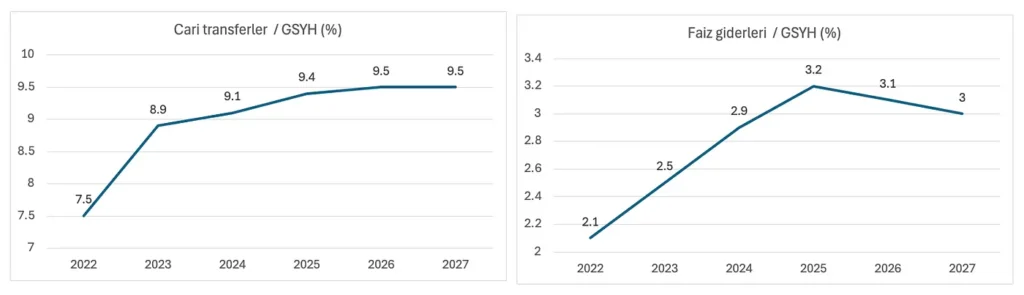

Bu bağlamda OVP’de yer alan bütçe hedeflerine baktığımızda harcama tarafında sermaye giderleri (yani yatırımlar) ve sermaye transferlerinin GSYH’ye oranla bir miktar azaltıldığı dikkat çekiyor. Yani tasarruf bu iki kalemden yapılacak.

Ancak bütçenin en büyük harcama kalemi olan ve karşılıksız ödeme niteliğindeki cari transferler (hane halkına transferler, sosyal güvenlik kurumuna transferler, KİT görev zararları gibi kalemleri içeriyor) büyümeye devam edecek.

Benzer şekilde Hazinenin borçlanma faiz giderleri de 2022 yılından bu yana devam eden artış seyrini 2025 yılında da sürdürecek. Öte yandan OVP’de enflasyonun düşeceği ve buna paralel olarak yurtiçinde faiz oranlarının gerileyeceği, ayrıca yurtdışındaki büyük merkez bankalarının da faiz indirimine gideceği varsayımıyla 2026 ve 2027 yıllarında faiz giderlerinin bir miktar azalacağı öngörülmüş.

Vergi gelirlerinde ise OVP 2025 yılı ve sonrasında GSYH’nin yüzde 1’i kadar bir artış hedefliyor. Vergi bazının olağan büyümesi ve enflasyon etkisi dışlandığında geçtiğimiz aylarda tartışma konusu olan vergi paketinin katkısının GSYH’ye oranla yüzde 0,6–0,7 oranında öngörüldüğü anlaşılıyor. Bununla beraber, diğer gelirler kaleminde 2025 yılında GSYH’nin 0,6’sı oranında bir düşüş bekleniyor. Dolayısıyla toplam bütçe gelirlerindeki artış sınırlı oluyor.

OVP’de 2024 yılında GSYH’ye oranla yüzde 6,4 olarak öngörülen bütçe açığının yüzde 4,9 olarak gerçekleşeceği tahmin ediliyor. Ancak bu düşüş alınan tasarruf tedbirlerinden ve yasalaşan vergi paketinden öte 2024 yılı için geçen yılki OVP’de yüzde 33 olarak tahmin edilen enflasyonun yüzde 41,5 olarak beklenmesinden kaynaklanıyor.

Enflasyona bağlı olarak vergi gelirleri öngörülenin ötesindeki artış gösterirken 41,1 trilyon TL olarak tahmin edilen GSYH’nin de 44,2 trilyon TL’ye yükselmesi harcamaların nominal olarak bütçe hedefinin üzerine çıkmasına rağmen bütçe açığı / GSYH oranının düşmesine yol açıyor. Dolayısıyla 2024 bütçesinde mali disiplinden değil muhasebe güncellemelerinden kaynaklanan bir iyileşmeden söz edebiliriz. 2025 ve sonrasında ise öngörülen hedefe paralel bir bütçe açığını yatırım bütçesinin kısılabildiği ölçüde görebiliriz.

Makroekonomik göstergelere benzer şekilde temel bütçe göstergelerine ilişkin OVP hedeflerine baktığımızda bütçe gelir ve harcamalarının enflasyon tahminindeki sapmaya paralel olarak büyük farklıklar gösterdiği dikkat çekiyor. Nitekim 2025 yılına ilişkin ilk harcama tahmini 6 trilyon TL olarak belirlenmişken dün açıklanan OVP’de bu rakam 14,7 trilyon TL olmuş. Benzer şekilde bütçe gelirleri de 5,5 trilyon TL’den 12,8 trilyon TL’ye yükseltilmiş. Bu doğrultuda 2026 ve 2027 yıllarına ilişkin bütçe hedeflerinin gerçekçiliğinden ancak makroekonomik tahminlerin gerçekçiliği oranında söz edilebilir.